- 3.1. Капітал по об'єкту інвестування

- 3.2. Поняття «Основні засоби»

- 3.3. Інформаційне забезпечення

- 3.4. Класифікація основних засобів

- 3.5 Амортизаційні відрахування

- 3.6 Показники оцінки ефективності використання основних засобів

- 3.6.1 Фондовіддача

- 3.6.2 Фондоемкость

- 3.6.3 Фондоозброєність

- 3.7 Показники якісного стану основних фондів

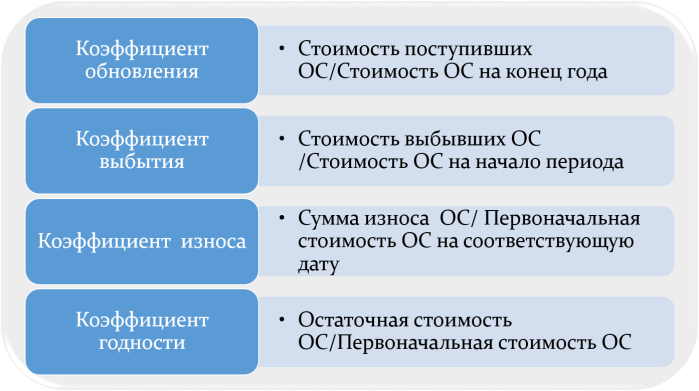

- 3.7.1 Коефіцієнт оновлення основних фондів

- 3.7.2 Коефіцієнт вибуття основних фондів

- 3.7.3 Коефіцієнт зносу

- 3.7.4 Коефіцієнт придатності

Капітал по об'єкту інвестування. Поняття «основні засоби». Класифікація основних засобів. Амортизаційні відрахування. Аналіз використання основних засобів. Показники ефективності використання основних засобів. Показники якісного стану основних фондів.

Завантажити Презентацію до лекції на тему: «Основні засоби» тут: Osnovnie sredstva_lecture_2015

3.1. Капітал по об'єкту інвестування

По об'єкту інвестування капітал підрозділяється на основний і оборотний. Основний капітал інвестовано у необоротні активи організації, а оборотний капітал в оборотні кошти. Необоротні активи представлені основними засобами (основними виробничими фондами), нематеріальними активами і довгостроковими фінансовими вкладеннями. Необоротні активи беруть участь у процесі виробництва тривалий час, поступово, у міру нарахування амортизації, переносячи свою вартість на готову продукцію. Оборотний капітал інвестовано в оборотні активи, які представлені оборотними виробничими фондами та фондами обігу. Оборотні активи забезпечують безперервність поточного виробництва організації. Період їх обороту визначається виробничим циклом.

3.2. Поняття «Основні засоби»

Основні фонди (засоби) представляють собою засоби праці, які використовуються для виготовлення продукції або обслуговування процесу виробництва.

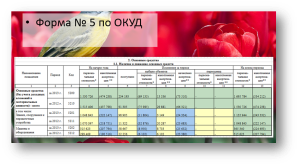

3.3. Інформаційне забезпечення

Основними джерелами інформації для аналізу основних фондів є: ф. №5 річного звіту «Додаток до балансу», інвентарні картки з обліку основних засобів, акти прийому-передачі основних засобів, накладні на внутрішнє переміщення основних засобів, акти прийому-передачі відремонтованих, реконструйованих, модернізованих об'єктів основних засобів.

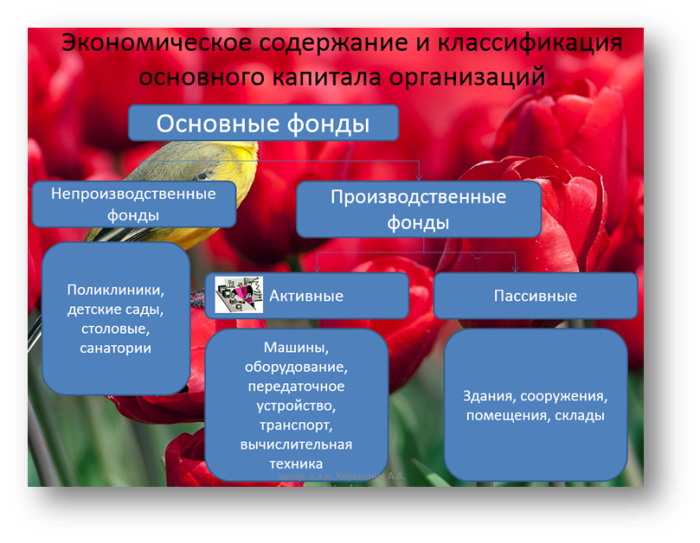

3.4. Класифікація основних засобів

Залежно від специфічних особливостей участі в виробничому процесі виробничі основні фонди підрозділяються на активну частину (обслуговують вирішальні ділянки виробництва і характеризують виробничі можливості організації, до них відносяться машини, обладнання, транспортні засоби і т. П.) І пасивну частину (будівлі, споруди, інвентар, що забезпечують нормальне функціонування активних елементів основних фондів).

Основні фонди в залежності від цільового призначення і ступеня участі у виробництві поділяються на виробничі і невиробничі. Виробничі основні фонди прямо і безпосередньо беруть участь у процесі виробництва, протягом багатьох виробничих циклів зберігають натуральну форму і переносять свою вартість на витрати поступово, у міру зносу. Невиробничі основні фонди безпосередньо не беруть участі в процесі виробництва, до них відносяться житлові будинки, поліклініки, гуртожитки, дитячі садки, школи та ін.

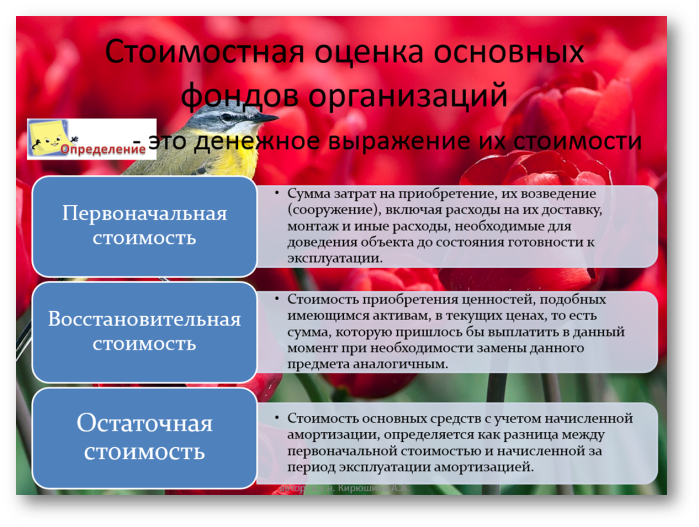

Основні засоби відображені у фінансовій звітності в залежності від мети за первісною, відновною, залишковою і ліквідаційною вартістю. Первісна вартість основних засобів визначається в залежності від каналу надходження основних фондів в організацію.

Первісною вартістю основних засобів, придбаних або побудованих за плату, а також створених на підприємстві, визнається сума фактичних витрат організації на придбання, спорудження або виготовлення, за винятком податку на додану вартість та інших відшкодовуються податків.

Відновлювальна вартість основних засобів це вартість аналогічних основних фондів в діючих умовах відтворення (при сформованому на даний момент рівні ринкових цін і рівні науково-технічного прогресу). Відновлювальна вартість важлива для визначення величини витрат, які будуть потрібні на заміну фондів.

Залишкова вартість це вартість основних засобів з урахуванням нарахованої амортизації, визначається як різниця між первісною вартістю і нарахованої за період експлуатації амортизацією.

Ліквідаційна вартість - можлива вартість реалізації об'єктів основних засобів або їх залишків після закінчення терміну експлуатації.

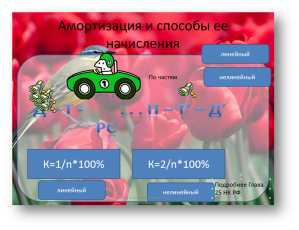

3.5 Амортизаційні відрахування

Основні фонди, беручи участь у виробничому процесі, переносять свою вартість на вироблену продукцію (роботи, послуги).

Вона здійснюється для накопичення необхідних коштів з метою подальшого відтворення основних фондів. Амортизаційні відрахування включаються в собівартість продукції і реалізуються при її продажу.

Строк корисного використання основних фондів це період, протягом якого вони приносять дохід.

3.6 Показники оцінки ефективності використання основних засобів

Аналіз слід почати з вивчення структури основних фондів, тобто співвідношення різних груп основних фондів у загальній сумі їх вартості.

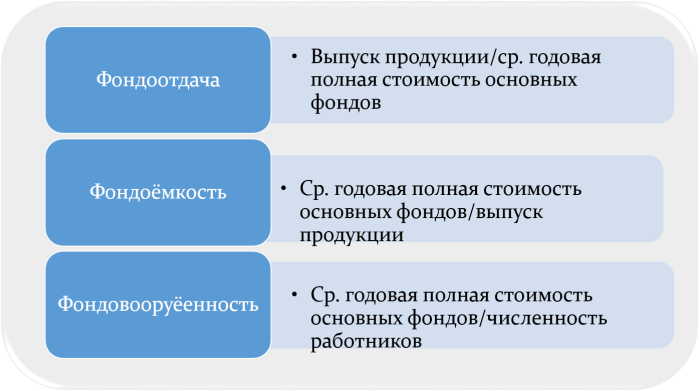

Використання основних фондів представлено показниками фондовіддачі, фондомісткості і фондоозброєності.

3.6.1 Фондовіддача

Ефективність використання основних фондів характеризує показник фондовіддачі, який розраховується як відношення обсягу випуску продукції за рік (на рівні підприємства) до середньорічної повної вартості основних фондів. На рівні ж галузей як показник продукції використовується випуск або валова додана вартість, а на рівні економіки в цілому - вартість валового внутрішнього продукту.

Економічним ефектом підвищення рівня використання основних фондів є зростання суспільної продуктивності праці.

3.6.2 Фондоемкость

Фондомісткість є зворотною величиною від фондовіддачі. Вона характеризує скільки основних виробничих фондів припадає на 1 карбованець виробленої продукції.

Величина фондовіддачі показує скільки продукції отримано з кожної гривні, вкладеної в основні фонди, і служить для визначення економічної ефективності використання діючих основних виробничих фондів.

Таким чином - фондомісткість показує, скільки основних фондів припадає на кожен рубль випущеної продукції.

3.6.3 Фондоозброєність

Фондоозброєність має великий вплив на величини фондовіддачі і фондомісткості. Застосовується для характеристики ступеня оснащеності праці працюючих.

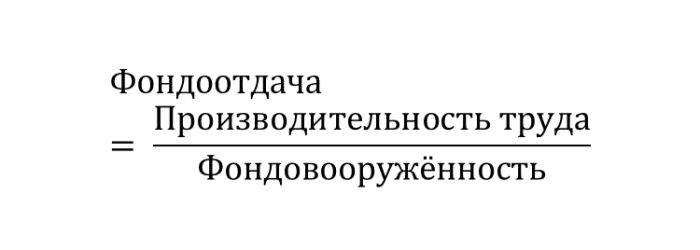

Фондоозброєність і фондовіддача пов'язані між собою через показник продуктивності праці

Таким чином,

Для підвищення ефективності виробництва, важливо, щоб був забезпечений випереджаюче зростання виробництва продукції в порівнянні з ростом основних виробничих фондів.

3.7 Показники якісного стану основних фондів

Слід перевірити, як оновлюються основні фонди, і обчислити такі показники.

Ці коефіцієнти слід обчислити за кілька періодів і простежити динаміку оновлення, вибуття і приросту основних фондів.

3.7.1 Коефіцієнт оновлення основних фондів

Це вартість основних промислово-виробничих фондів, знову надійшли на підприємство за даний період поділена на вартість основних фондів, наявних на підприємстві в наявності на кінець цього звітного періоду.

Являє собою відношення вартості введених за рік нових фондів до їх повної вартості на кінець року.

3.7.2 Коефіцієнт вибуття основних фондів

Це вартість основних промислово-виробничих фондів, які вибули з підприємства в даному звітному періоді поділена на вартість основних промислово-виробничих фондів, наявних на підприємстві в наявності на початок цього звітного періоду.

Розраховується як відношення вартості фондів, що вибули за рік, до вартості фондів на початок року.

3.7.3 Коефіцієнт зносу

Коефіцієнт зносу (амортизації) основних фондів це сума нарахованої амортизації основних фондів поділена на первісну вартість основних фондів.

3.7.4 Коефіцієнт придатності

Коефіцієнт придатності основних фондів це залишкова вартість основних фондів поділена на первісну вартість основних фондів.

Коефіцієнт зносу і коефіцієнт придатності - ці коефіцієнти є миттєвими показниками, тобто характеризують ступінь фізичного стану фондів на певну дату.

1.Фінанси організацій (підприємств): підручник для студентів вузів, що навчаються з економічних дисциплін, спеціальності 080105 «Фінанси і кредит» / [Н.В. Колчина і ін]; під ред. Н.В. Колчин - 4-е изд., Перераб. Т доп. - М: ЮНИТИ-ДАНА, 2007 - 383 С. ISBN 978-5-238-01123-3

2.Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Фінанси організацій (підприємств): Підручник. - М .: інфа-М, 2008. - 575 с. - (Вища освіта). ISBN 978-5-16-002926-9

3. Наказ Мінфіну РФ від 30.03.2001 N 26н (ред. Від 24.12.2010) «Про затвердження Положення з бухгалтерського обліку« Облік основних засобів »ПБУ 6/01" (Зареєстровано в Мін'юсті РФ 28.04.2001 N 2689)

4.Фінанси організацій (підприємств) Автори: Антоніна Гаврилова, Андрій Попов. Видавництво: КноРус ISBN 978-5-406-00901-7; 2010 р

")