Що заважає євразійської інтеграції.

Головна проблема євразійської інтеграції полягає в тому, що вона одночасно занадто швидка і дуже повільна. Для країн - учасниць союзу, за винятком, мабуть, Білорусі, процес об'єднання йде занадто швидко, а ось в порівнянні з темпами інтеграції в рамках світу євразійська інтеграція просувається надто повільно для того, щоб не просто наздогнати глобальний бізнес, але хоча б не відстати від нього ще сильніше.

Сьогодні Євразійський союз (ЄАЕС) - це Чорна Королева (в англійському оригіналі - Червона через відмінностей в кольорі шахових фігур) з книги Льюїса Керролла «Аліса в Задзеркаллі».

- У нас, - сказала Аліса, ледь переводячи дух, - коли довго біжиш щодуху, неодмінно потрапиш в інше місце.

- Яка повільна країна! - вигукнула Королева. - Ну а тут, чи знаєш, доводиться бігти щодуху, щоб тільки залишитися на тому ж місці.

"Аліса в Задзеркаллі". Діалог Аліси з Чорної Королевою.

І ця проблема в ЄАЕС присутній у всіх сферах економіки. Як тільки заблищить промінь надії на інтеграцію машинобудівних активів, у світовій економіці знову відбувається чергова угода злиття і поглинання, за підсумками якої народжується промисловий гігант. Скасування роумінгу в країнах ЄАЕС, про яку говорять з 2015 року, так і залишається благим наміром з незрозумілим терміном реалізації, в той час як в країнах ЄС роумінг вже скасували.

Звичайно, порівнювати ЄС і ЄАЕС не зовсім коректно: європейські країни на шляху взаємної інтеграції значно випередили розсипалася в 1991 році пострадянський простір. Однак у ЄС було те, чого немає у Євразії, - часу і лояльності до інтеграції з боку зовнішніх сил. Тому євразійська королева повинна не просто швидко бігти, а мчати щодуху на кращому арабському скакуні, щоб хоч якось скоротити своє відставання в порівнянні з тими, хто вже давно попереду.

І цей текст як раз про те, як можна прискорити процес інтеграції.

Час і лояльність

У європейській інтеграції в порівнянні з євразійської було незаперечна перевага: країнам Європи ніхто не заважав, і у них було достатньо часу для об'єднання.

По-перше, в європейській інтеграції були зацікавлені США, які розглядали країни Західної Європи як противагу СРСР і не перешкоджали посиленню їх економічного потенціалу. На іншому кінці землі в ролі Європи виступали Південна Корея, Тайвань і Японія, до сих пір є противагою Китаю.

По-друге, світ тридцятирічної давності істотно відрізнявся від світу сучасного: в ньому не було Китаю як світової фабрики. Тридцять років тому Китай залучав інвестиції з Японії і лише рухався по шляху лібералізації економіки. СРСР же відокремився від усіх у своєму світі-економіці, а обмеження в рамках КОКОМ не дозволяли Союзу вести повноцінну торгівлю з Європою і США.

Тому у європейців і вийшло створити ЄС - їм просто ніхто не заважав.

ЄС став не просто економічним і фінансовим союзом з єдиним емісійним центром в рамках Єврозони, але і в особі своїх локомотивів - Німеччини і Франції - прагне до політичної інтеграції.Для ЄАЕС рівень інтеграції ЄС поки є недосяжною мрією і зразком для наслідування.Вже зараз країни-члени мають проблеми з формуванням єдиних ринків.

Довідка: єдині євразійські ринки

Кінцева мета євразійської інтеграції на поточному економічному етапі - створення єдиних ринків для всіх країн - членів об'єднання. Спочатку планувалося, що до 2017 року буде створено спільний ринок лікарських засобів і медичних виробів. До 2019-го - загальний електроенергетичний ринок, а в період з 2022 з 2025-й - загальний фінансовий ринок. До 2025-го заплановано створення спільного ринку газу, нафти і нафтопродуктів.

Загальний ринок ліків вже заробив, правда, і низкою вилучень в частині реєстрації лікарських засобів. Роботи над створенням єдиного електроенергетичного ринку вже в самому розпалі - сторони приводять до спільного знаменника своє національне законодавство.

Вистачає і проблем: Росія, наприклад, без узгодження ввела проти України економічні санкції, Білорусь заробляє на реекспорт європейської подсанкціонной продукції, а Казахстан періодично займається транспортною блокадою сусідній Киргизії.

З процесом євразійської інтеграції все йде куди складніше просто тому, що у Євразійського союзу супротивників куди більше. З одного боку, це зовнішні сили - США, ЄС і Китай, які мають намір завершити фінансову і промислову колонізацію колишніх радянських республік. До слова, це у них поки що виходить: Грузія, Україна, Молдова і три республіки Прибалтики втрачені для євразійської інтеграції і не можуть бути частинами євразійського ринку. У Таджикистані і Грузії Китай і зовсім є головним інвестором; Тбілісі навіть ввів в дію договір про вільну торгівлю з КНР. З іншого боку, куди великим противником інтеграції є національний бізнес в країнах ЄАЕС і бюрократія, яка лобіює інтереси бізнесу, що виливається в конкуренцію товаровиробників в рамках ЄАЕС замість кооперації.

Довідка: ЄАЕС і СОТ

Світовий ринок привабливий, але небезпечний. Спочатку країни Митного союзу мали намір приєднатися до СОТ разом, проте США і ЄС на переговорах домоглися від Москви, Мінська й Астани зобов'язань вступати в СОТ окремо. Фактично допуск країн ЄАЕС (крім Білорусі, у якій все попереду) до СОТ пройшов під девізом «Розділяй і володарюй».

Членство в СОТ автоматично призводить до зниження митних зборів на імпорт, що відбивається на єдиний митний тариф. У випадку з Казахстаном це призвело до того, що імпортні мита в РК нижче, ніж у сусідів по союзу. З одного боку, це більш дешеві імпортні товари, а з іншого, необхідність забезпечувати відсутність реекспорту даних товарів в інші країни ЄАЕС. Все це - вилучення із загальних правил, додаткові механізми контролю, тобто витрати.

Найчастіше країнам ЄАЕС доводиться вести тривалі і виснажливі переговори з іншими членами СОТ про адаптацію своїх умов членства в ЄАЕС із зобов'язаннями щодо СОТ.

Простіше кажучи, вже сам факт роздільного вступу країн ЄАЕС в СОТ - перемога США і ЄС. Тому важливим є перегляд умов членства країн - учасниць Євразійського союзу до СОТ. І ці переговори повинні вестися не від імені національних республік, а від союзу.

До слова, у СОТ є ще одна вельми цікава особливість у вигляді примату країн-експортерів з ринковою економікою. Саме в їх користь, як правило, виносить рішення суду СОТ. Це не дивно, так як ця організація створювалася ринковими експортерами аж ніяк не для захисту інтересів країн-імпортерів. Однак Китай, наприклад, вже 15 років б'ється за надання йому статусу країни з ринковою економікою, що дозволить йому за рахунок зняття ряду обмежень (США потрібно буде знизити тарифи мало не в 5 разів) збільшити експорт на 82 (!) млрд доларів.

Скільки років потрібно буде домагатися ЄАЕС, щоб йому надали такий статус, невідомо, проте явно, що не 15 років.

Євразійський союз, на відміну від ЄС на зорі свого становлення, виявляється між молотом ЄС і США і китайської ковадлом.І для вітчизняної промисловості немає ніякої різниці між вантажівкою транснаціонального Daimler або китайського HOWO - вони в рівній мірі конкуренти для МАЗа і КамАЗа.Біда лише в тому, що і МАЗ з КамАЗом поки теж конкуренти.

Від конкуренції до кооперації

Головна проблема інтеграції не тільки на рівні Союзної держави (СГ), але і Євразійського союзу - завзяте бажання отримувати прибуток з падаючого ринку замість перетворення даного ринку в зростаючий. І прикладів такого підходу в реальному секторі економіки більш ніж достатньо.

Довідка: торгівля ЄАЕС

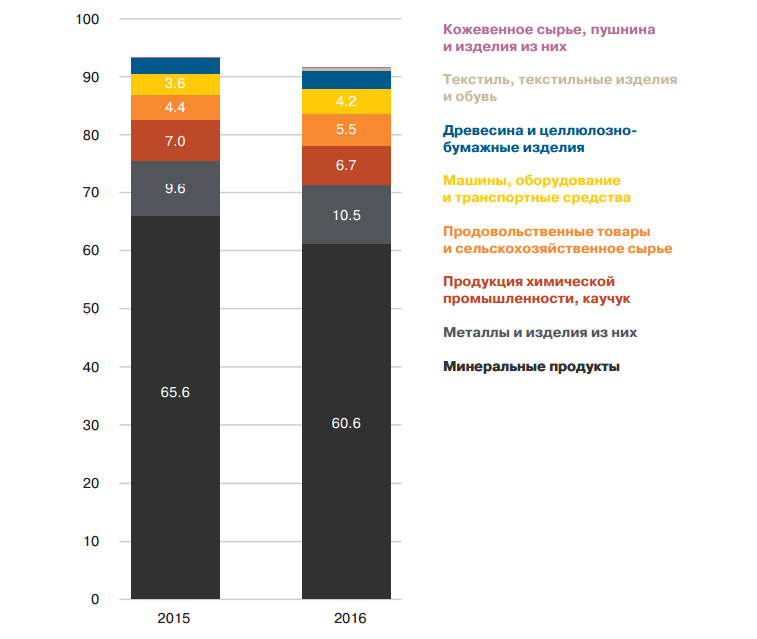

У масштабах всього союзу частка несировинного експорту в 2016 році склала 56,9% в порівнянні з 47,9% в 2011 році. У 2016 році частка мінеральних продуктів в експорті Білорусі - 47% (калійні добрива і світлі нафтопродукти), Росії - 66%, Казахстану - 75%.

Товарна структура експорту ЄАЕС,%. Джерело ЦІІ ЄАБР, 2016 рік.

Позитивна динаміка в зміні структури зовнішньої торгівлі видна, однак без поглиблення інтеграції ЄАЕС ще довго буде залишатися об'єднанням торговців мінеральною сировиною і покупців високотехнологічної продукції.

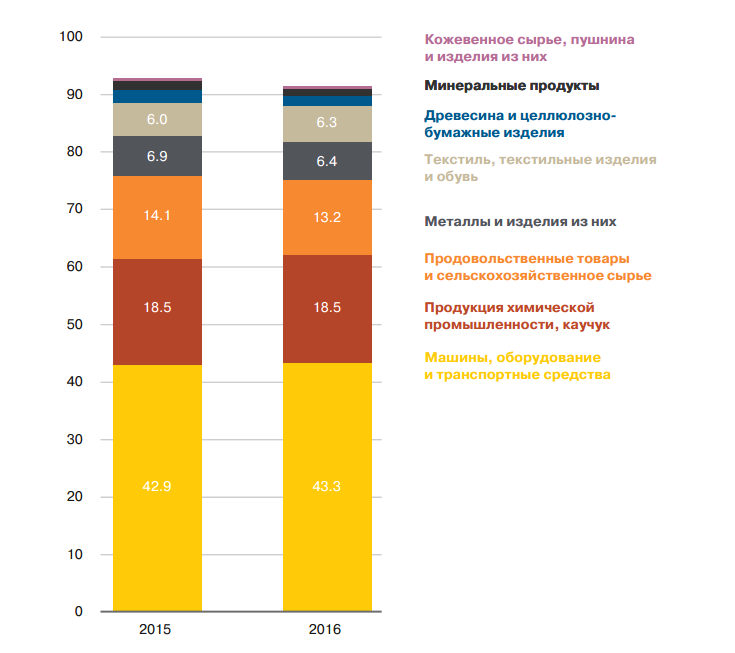

Товарна структура імпорту ЄАЕС,%.Джерело ЦІІ ЄАБР, 2017 рік.

Головна біда інтеграції і в Союзній державі, і в ЄАЕС - відсутність загальної промислової політики в підгалузях машинобудування. Відсутність загального підходу до машинобудування в союзних рамках позначається як на питаннях чисто економічних, так і політичних. Яскравий приклад останніх місяців - сільськогосподарське машинобудування. Російські с / г машинобудівники через Мінсільгосп намагаються зобов'язати Мінськ закуповувати російську с / г техніку, тоді як РБ не тільки в змозі себе забезпечити сільськогосподарськими машинами, а й активно експортує техніку. При цьому в РБ 9 тракторів на 1000 га ріллі, тоді як в Росії - всього 2 трактори. Тому ємність білоруського с / г ринку мінімальна.

Сторонам куди вигідніше було б розробити механізм спільного імпортозаміщення по ряду хворобливих напрямків.Захищати внутрішній ринок потрібно не від союзної продукції, а від продукції іноземної.

Створюються і дублюючі виробництва. З чисто національних позицій, чим більше виробляє кожна республіка і чим менше вона імпортує, тим краще. Однак союз тому і називається союзом, що в ньому приймаються рішення, виходячи з союзної логіки. По крайней мере, повинні прийматися. Але на практиці все дещо складніше.

Наприклад, Білорусь планує створити підприємство-дублера Петербурзького тракторного заводу: трактори високих тягових класів традиційно виробляють в Санкт-Петербурзі під брендом «Кіровець», тоді як МТЗ розробив свої машини високих класів, крім того, «Амкодор» має намір виробляти схожі машини. Схожа проблема і в виробництві комбайнів: Ростсельмаш і Гомсельмаш не можуть вибудувати кооперацію, так як ростовці бажають, щоб гомельчани виробляли виключно кормозбиральні комбайни, а ємність російського ринку за даним типом машин обмежена.

Важливо, щоб між с / г машинобудівниками була вибудувана кооперація, а не тривала конкуренція.

Інтеграція в транспортному машинобудуванні скоро і зовсім стане притчею во язицех. Частка МАЗа на російському ринку з року в рік падає. Почасти це викликано тим, що російські держкомпанії зобов'язані закуповувати продукцію російських КамАЗа і ГАЗу, саме під це були прописані відповідні програми підтримки автопрому. Спроби створити СП МАЗа і КамАЗа провалилися, при цьому в Росію активно входять китайські компанії, які відкривають складальні виробництва, наприклад, HOWO на Далекому Сході. Таким чином, від чвар МАЗа і КамАЗа в короткостроковій перспективі виграє КамАЗ, а в довгостроковій - Daimler і гіганти на кшталт китайського Dongfeng, які рано чи пізно вихлюпнули свої мільйони вантажівок за межі китайського ринку.

Важливо активізувати переговори зі створення СП між МАЗ і КамАЗ і не допускати на внутрішній ринок іноземні компанії, які збирають автотранспортну техніку з мінімальним рівнем локалізації.

Проекти по створенню виробництв на Далекому Сході повинні реалізовувати або російські, або білоруські компанії, благо у білорусів є великий досвід створення складальних виробництв.

Це дозволить додатково підстьобнути внутрішню торгівлю ЄАЕС і знизити частку мінеральної сировини, підвищивши частку машин і устаткування.

І відверто шкідливими виглядають спроби імпортозаміщення продукції, яка виробляється всередині союзу, зокрема колісних тягачів МКЗТ , або збірки китайських мікроавтобусів під брендом МАЗ . Китай цікавить ринок РБ як плацдарм для заходу в Росію, а Мінську потрібні китайські інвестори як фінансові та технологічні донори. Тому питання технічного співробітництва потрібно узгоджувати і реалізовувати з союзних позицій.

Є проблеми і в сфері виробництва автозапчастин і комплектуючих. У нових КамАЗ-5490 кабіна і двигун з трансмісією - іноземні (завод з виробництва кабін буде добудований до 2019 року , А двигун і трансмісія вже розроблені і незабаром будуть виготовлятися в Росії зі ступенем локалізації виробництва понад 90% ). Новий МАЗ - ще більше іноземний, ніж російський КамАЗ.

Довідка: нетарифне регулювання в ЄАЕС

Нетарифні методи регулювання, ті самі техрегламенти, яких Євразійська економічна комісія на 1 липня 2017 року розробила близько 42 штук, - ідеальні інструменти для захисту свого внутрішнього ринку від імпорту.

Китайські вантажівки не захопили європейський ринок не тому, що не можуть їздити або перевозити вантажі (з цим у них все в повному порядку), а тому що в ЄС введені вкрай жорсткі екологічні вимоги у вигляді різних стандартів «Євро».

Китайські машинобудівники не можуть наздогнати європейськими Техстандарт, так як саме ЄС є законодавцем «мод» на екологічному ринку і лідером по впровадженню високотехнологічних рішень в вантажному транспорті.

Аналогічна історія і з сільським господарством, де нетарифні обмеження застосовуються разом з тарифними і інструментом жорсткого квотування. Тому, наприклад, ковбасу на європейський ринок України ніколи не зможе поставляти в великих обсягах - не дозволить вкрай низький рівень ветеринарії та санітарії. І саме тому білоруський «Савушкін продукт» насилу домагався отримання доступу до європейського молочному ринку. Регламент - це не тільки захист інтересів споживачів, а й інструмент відсікання від ринку іноземних виробників.

В СРСР свої технічні регламенти були - ті самі ГОСТи, але тепер їх практично скрізь замінили національними регламентами, які і уніфікують в рамках євразійської інтеграції. Однак вони засновані на європейських стандартах, а ГОСТи скасували як «застарілі». Втім, будь-який сантехнік мріє ставити тільки радянські бронзові крани і забути про проклятому китайському силуміну, який тріскається, ламається в самі невідповідні моменти і взагалі не підлягає ремонту і обслуговування.

Так що технічні регламенти - це наріжний камінь в інтеграції і один з небагатьох дозволених способів захисту внутрішнього ринку від іноземної продукції. Тому регламенти повинні розроблятися таким чином, щоб відсікати від внутрішнього ринку то, що наша промисловість може виробляти самостійно.

Отже, чим менше нетарифних обмежень усередині союзу і більше для зовнішніх суб'єктів, тим краще (особливо для Білорусі, де за умови скасування половини нетарифних обмежень відбудеться зростання ВВП на 2,8%, а добробуту - на 7,3%).

РБ відстає в імпортозаміщення автоагрегатів, зокрема, завод з виробництва трансмісій буде побудований не раніше 2022 року.

У виробництві спеціальної техніки проблем ще більше. У ЄАЕС до недавніх пір не виготовляли зчленовані самоскиди - залежність від імпорту була 100% -ної. В цьому році білоруський «Амкодор» освоїв виробництво даних машин.

Перший союзний шарнірно-зчленований самоскид «Мара» . До осені 2017 року подібні машини в СНД не проводилися зовсім. Тепер важливо забезпечити його серійне виробництво і замінити їм іноземні аналоги всередині ЄАЕС.

Необхідно захистити внутрішній ринок будівельної та спеціальної техніки як від китайських виробників (займають третину даного ринку в Росії), так і від європейських компаній.

Застава захисту - створення СП за зразком Череповецкого ливарного-механічного заводу і скоординоване створення СП з третіми країнами.Створювати СП потрібно насамперед з бізнесом з ЄАЕС, а лише потім з іноземцями.Приклад - техніка компанії Zoomlion, СП з якої створено на базі індустріального парку «Великий камінь». Завдання Zoomlion - повернутися через Білорусь на російський ринок будівельних кранів, який компанія втратила в 2016 році. При цьому в РФ промисловість в змозі виробляти всю лінійку кранів.

Недолік інтеграційних проектів особливо гостро відчувається в верстато- та подшіпнікостроеніі. дані галузі вкрай деградували і в РФ, і в РБ, а в Казахстані з Вірменією і Киргизстаном верстатобудування як такого немає взагалі.

Відродженню верстатобудування заважає непропрацьованність спільних програм розвитку галузі в рамках СГ і ЄАЕС, а також відсутність союзного системного інтегратора.У Росії та Білорусі виробляються різні верстати (в РБ сильне виробництво деревообробних, в РФ - металообробних). Крім того, важливо освоїти виробництво всієї гами голчастих підшипників, які ввозяться з Китаю.

В електроніці інтеграції як такой, схоже, Взагалі немає. Переговори про покупку російськими компаніями мінського заводу «Інтеграл» застопорилися. При цьому російська мікроелектроніка розвивається динамічніше. Потрібно створення союзної мікроелектронної корпорації - підприємства в РФ і РБ взаємодоповнюють один одного.

Характерна особливість: питання загальної промислової політики актуальні насамперед для Росії і Білорусі - машинобудування в Киргизії, Казахстані та Вірменії розвинене слабо.

Такі самі проблеми є в сільському господарстві, де не вистачає:

- Координації внутрішньоспілкової політики в АПК і спільних переговорах з КНР. Росія досягла значних успіхів у тваринництві, перейшла до самозабезпечення по курятині, свинині і незабаром зможе обійтися без білоруської молочки. РБ доводиться переорієнтуватися на зовнішні ринки, зокрема на ринок КНР. Туди ж мають намір пробитися російські агрохолдинги . Доцільним бачиться спільне скоординоване входження АПК РФ і РБ на ринок Китаю.

- Спільної роботи з розвитку вітчизняної насіннєвої та племінної бази. 50% насіння на російському ринку - імпортні, насінництво в РФ розвивають дочірні компанії ТНК. Вітчизняні насіння і племінної фонд - фундамент продовольчої безпеки. Аналогічні проблеми і в інших країнах Євразійського союзу. Тому не зайвим було б масштабувати програми розвитку племінного фонду в Союзній державі до рівня програм ЄАЕС.

***

- Глобальний ринок вже давно став олигополистическим зі складною структурою промислових гігантів і заплутаною системою їх взаємовідносин. І цей ринок не стоїть на місці: угоди злиття і поглинання на ньому - абсолютно нормальне явище. У сфері електроніки Qualcomm веде переговори про об'єднання з Broadcomm. Siemens і Alstom об'єднують залізничні активи проти китайської CRRC, але євразійський простір живе за своїми законами у відриві від реалій світових ринків, без машинобудівної інтеграції. Довго змагатися з такими машинобудівними монстрами неможливо. Упевнений, що, збережися СРСР в 1991 році, ми б стали свідками союзних корпорацій в різних сферах економіки. Отже, питання створення євразійських / союзних корпорацій - питання не просто конкурентоспроможності, а виживання.

- Швидкість інтеграції в рамках ЄАЕС явно недостатня для забезпечення конкурентоспроможності союзної продукції на зовнішніх ринках, однак прискорення інтеграції може привести до істотних політичних ризиків і збільшити кількість конфліктів між країнами - членами об'єднання, спровокувавши торгові війни і парламентські кризи. Особливою точкою напруги є взаємини Астани і Бішкека, зокрема періодичні транспортні блокади Киргизії Казахстаном заради досягнення внутрішньополітичних цілей. Такі блокади показують крихкість конструкції Євразійського союзу, яким жертвують на догоду миттєвим політичним вигодам. Створення ЄАЕС мало завершити період торгових воєн, однак тепер очевидно, що будуть потрібні нові правові механізми для недопущення нових торговельних конфліктів.

- ЄАЕС не вистачає загальної промислової політики і союзної логіки у взаєминах економічних суб'єктів, що дозволило б перейти від конкуренції до кооперації. Конкурувати потрібно не з союзними виробниками, а внесоюзнимі, відсікаючи їх від ринку союзу за допомогою нетарифних методів регулювання.

- Все, що можна робити в союзі, має виготовлятися в союзі з максимальним використанням союзних ресурсів і широким запозиченням іноземних технологій. Кооперуватися в реалізації внутрішньосоюзних проектів потрібно з бізнесом з союзу, а зовнішні сили залучати в тому випадку, коли це вигідно не тільки економічно, але і технологічно.

")