- Квадрильйонів державний борг: як відновити фінансове здоров'я Японії? У короткостроковому плані найважливішими...

- Ситуація з накопиченим держборгом гірше, ніж у будь-якої країни-учасниці ОЕСР

- Витрати на соціальне забезпечення ростуть у міру старіння населення

- Збереження ситуації загрожує втратою довіри до державних цінних паперів і різким падінням рейтингу...

- Відповідальність за визначення шляху оздоровлення державних фінансів

- Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?

- Рейтинг довгострокових боргових зобов'язань Японії нижче, ніж у Китаю і Південної Кореї

- Ситуація з накопиченим держборгом гірше, ніж у будь-якої країни-учасниці ОЕСР

- Витрати на соціальне забезпечення ростуть у міру старіння населення

- Збереження ситуації загрожує втратою довіри до державних цінних паперів і різким падінням рейтингу...

- Відповідальність за визначення шляху оздоровлення державних фінансів

- Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?

- Рейтинг довгострокових боргових зобов'язань Японії нижче, ніж у Китаю і Південної Кореї

- Ситуація з накопиченим держборгом гірше, ніж у будь-якої країни-учасниці ОЕСР

- Витрати на соціальне забезпечення ростуть у міру старіння населення

- Збереження ситуації загрожує втратою довіри до державних цінних паперів і різким падінням рейтингу...

- Відповідальність за визначення шляху оздоровлення державних фінансів

Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?

У короткостроковому плані найважливішими завданнями є вихід з дефляції і реалізація заходів відновлення економічної кон'юнктури, а в середньо- і довгостроковій перспективі Японії поряд з втіленням стратегії зростання абеномікі належить продовжувати йти тернистим шляхом відновлення державних фінансів, включаючи повторне підвищення ставки споживчого податку.

Рейтинг довгострокових боргових зобов'язань Японії нижче, ніж у Китаю і Південної Кореї

У другій декаді листопада 2014 року, коли прем'єр-міністр Абе Сіндзо взяв курс на розпуск нижньої палати парламенту та проведення загальних виборів, одночасно вирішивши відкласти на більш пізній термін повторне підвищення ставки споживчого податку (з 8 до 10 відсотків), спочатку заплановане на жовтень 2015 -го, він висловив намір зберегти «цілі по оздоровленню державних фінансів», спрямовані на досягнення до 2020 фінансовому році профіциту первинного сальдо (балансу основних доходів і витрат (* 1) ) Державного бюджету. Проблема відновлення державних фінансів не привернула уваги в якості теми передвиборчих дебатів, однак на думку економістів і експертів виконати в попередній термін поставлені цілі щодо оздоровлення фінансів є завданням на кшталт подвигам Геракла.

Під впливом оголошення про відстрочку повторного збільшення ставки споживчого податку американське рейтингове агентство Moody's Investors Service 1 грудня 2014 року ухвалив рішення про зниження на один щабель з Аа3 до А1 рейтингу довгострокових боргових зобов'язань Японії (* 2) . Агентство мотивувало своє рішення зростанням невизначеності щодо здатності Японії виконати поставлені цілі щодо скорочення дефіциту державних фінансів. Рейтинговий рівень A1 є п'ятим зверху по використовуваної Moody's 21-ступінчастою шкалою. Цей рівень нижчий за рейтинг, присвоєного агентством борговими зобов'язаннями Китаю або Південної Кореї. Надійність японського боргу оцінюється на одному рівні з Ізраїлем, Чехією та Оманом.

Ситуація з накопиченим держборгом гірше, ніж у будь-якої країни-учасниці ОЕСР

За даними Міністерства фінансів Японії, загальна сума непогашених державних облігацій, позик та інших зобов'язань, інакше кажучи, «борги» країни за станом на кінець вересня 2014 року досягли 1 квадрильйона 38 трильйонів 915 мільярдів ієн. Якщо поділити цю суму на кількість населення країни, яка, згідно з розрахунками, становила на 1 жовтня приблизно 127 мільйонів чоловік, кожен громадянин Японії повинен приблизно 8 мільйонів 170 тисяч ієн. Згідно з прогнозом, до кінця березня 2015 року борг Японії (сума накопичених заборгованостей) розбухне до 1 квадрильйона 143 трильйонів 900 мільярдів ієн.

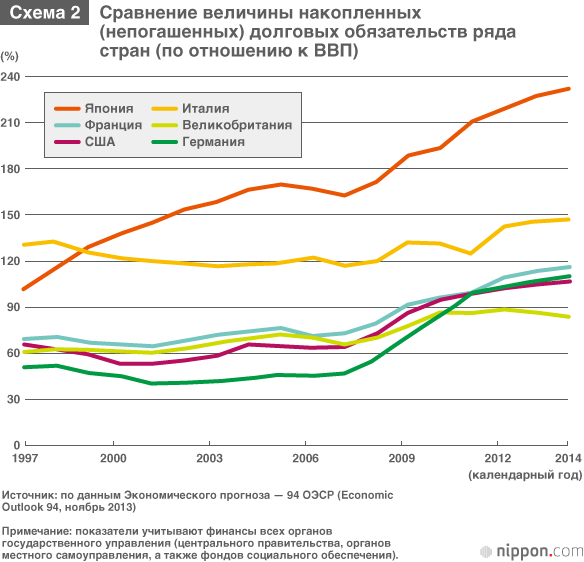

Згідно із зібраними Організацією економічного співробітництва та розвитку (ОЕСР) даними, по співвідношенню величини сукупної заборгованості органів влади до ВВП Японія лідирує, різко виділяючись на тлі всіх інших. Співвідношення загальної суми державного боргу нашої країни до валового внутрішнього продукту досягло в 2014 році величини 231,9%, удвічі перевищивши відповідні показники Франції, Великобританії, Сполучених Штатів Америки та інших країн. За цим показником ситуація, в якій знаходиться Японія, є більш гострою навіть в порівнянні з Грецією, де погіршення стану державних фінансів викликало економічну кризу.

Витрати на соціальне забезпечення ростуть у міру старіння населення

При розгляді стану державних фінансів Японії кидається в очі хронічна щорічна нестача доходів, які були б порівнянні масштабу витрат. Різниця покривається за рахунок випуску держоблігацій та іншими методами, які характеризуються словом «борги». Це служить фактором розростання дефіциту державних фінансів. Тим часом, домогтися збільшення бюджетних доходів і реалізувати сміливе скорочення витрат аж ніяк не просто. Ряд витратних статей продовжує збільшуватися, не кажучи вже про скорочення.

У їх числі різко виділяються витрати на пенсійні виплати, медичне обслуговування і догляд за людьми похилого віку, які неухильно зростають. У бюджеті на 2014 фінансовий рік (завершився 31 березня 2015 року - прим. Перекл.) Їх величина практично досягає трьох чвертей у витратах, пов'язаних з соцзабезпечення, на які припадає 31,8% сукупних річних бюджетних витрат (величиною 95 трлн 882 млрд 300 млн йен). В обстановці розвитку процесу старіння населення ці цифри говорять про те, як непросто стримувати витрати, пов'язані з соціальним забезпеченням.

Зауважимо до речі, що сукупна вартість обслуговування державного боргу (загальна сума процентних виплат і витрат з погашення боргу) одночасно досягла в 2014 фінансовому році практично однієї чверті сукупної річної величини бюджетних витрат, склавши 24,3%. Таким чином, на виплати за держборгом і витрати, пов'язані з соціальним забезпеченням, йде більше половини видаткової частини бюджету. Саме це є основним фактором так званої «іммобілізації» держбюджету Японії. З цією проблемою Японія стикається до нинішніх днів з тих самих пір, як у другій половині 1960-х років почала збільшуватися сума непогашеного залишку урядового боргу.

Збереження ситуації загрожує втратою довіри до державних цінних паперів і різким падінням рейтингу їх надійності

Продовжувати відкладати завдання оздоровлення державних фінансів більше не можна. Вступаючи в епоху повномасштабного перетворення в товариство літніх, продовжувати збільшувати витрати на соціальне забезпечення за відсутності пропорційних джерел фінансових надходжень означає ще більше віддалятися від дороги, що веде до відновлення державних фінансів. У зв'язку з цим звертає увагу так зване «Комплексне реформування соціального забезпечення і податкової системи», про яку трійка найбільших партій країни - Ліберально-демократична партія, партія Комей і Демократична партія - домовилися в червні 2012 року, в період, коли при владі перебувала Демократична партія . На підставі прийнятої після цього законодавчої бази для підвищення податкових ставок навесні 2015 року було проведено підвищення ставки споживчого податку.

Видається неможливим передбачити, чи вдасться досягти поставлених цілей щодо оздоровлення державних фінансів в період до 2020 фінансового року, коли в Токіо будуть проходити літні Олімпійські і Паралімпійські ігри. Учасники фінансового ринку пильно стежать за ситуацією і задаються питанням: «Чи має Японія рішучістю і можливістю всерйоз зайнятися оздоровленням стану державних фінансів?» Надалі не виключено, що в разі підвищення ступеня ризику вкладень в японські боргові зобов'язання відбудеться втрата довіри до державних облігацій, що спричинить за собою різке падіння їхнього рейтингу (і відповідно зліт величини ставки запозичення).

Для вирішення проблеми державних фінансів не існує швидкодіючих ліків. Уряду необхідно дотримуватися бюджетні правила і неухильно продовжувати рухатися по шляху оздоровлення державних фінансів. Говорячи конкретніше, користуючись відстрочкою, що виникла в зв'язку з рішенням відкласти на більш пізній термін підвищення податку, від уряду вимагається: (1) вивести японську економіку на траєкторію зростання, домігшись реального виходу з дефляції, і (2) продемонструвати реальний результат в справі скорочення держвидатків за допомогою реформування системи соціального забезпечення, а також адміністративної реформи.

Відповідальність за визначення шляху оздоровлення державних фінансів

Уже зараз накопичені довгострокові боргові зобов'язання уряду настільки великі, що їх масштаб не дозволяє розраховувати на скорочення боргу тільки за рахунок збільшення ставки споживчого податку та інших подібних заходів. Економісти наголошують: «Борг Японії не зменшиться до тих пір, поки не відбудеться не тільки скорочення бюджетних витрат і збільшення податків, а й зростання економіки». Будемо чесні: немає іншого шляху, окрім як поряд із зусиллями щодо скорочення непомірних і зайвих витрат з держбюджету поставити на чільне місце збільшення податкових надходжень за допомогою відновлення економічної кон'юнктури. У зв'язку з цим також виникає питання про те, наскільки здатні вирішити поставлені завдання «три стріли» - три основних напрямки політики, іменованої «Абеноміка» .

З урахуванням результатів виборів в нижню палату парламенту, правляча коаліція Ліберально-демократичної партії і партії Комей отримали мандат довіри на здійснення політичної влади в країні протягом чотирьох років. Як неодноразово заявляв в ході передвиборної боротьби прем'єр-міністр Абе Сіндзо, у нинішнього уряду «є лише один шлях - відновлення економічної кон'юнктури» за допомогою абеномікі. Разом з тим, в умовах, коли політична влада знайшла стійкий базис, необхідно зосередити інтелектуальні зусилля і на болючих структурних і адміністративних реформах, пов'язаних із забезпеченням профіциту первинного балансу.

Фото до заголовку: Міністерство фінансів Японії (фотографія надана Jiji Press)

(Оригінал статті на японській мові опублікований 25 грудня 2014 г.)

(* 1) ^ Первинний баланс (первинне сальдо, PB). Баланс податкових, а також неподаткових надходжень держбюджету і бюджетних витрат за винятком витрат на обслуговування державного боргу (повернення основної суми запозичень і виплат відсотків за запозиченнями). Є показником, що демонструє, наскільки уряд здатний покривати бюджетні витрати на той чи інший момент податковими та іншими доходами на той же самий момент часу. З початку 1990-х років триває період дефіциту первинного балансу державного бюджету. Уряд розцінює досягнення профіциту цього показника в якості важливої віхи на шляху оздоровлення державних фінансів.

(* 2) ^ Присвоєння рейтингу - процес визначення заходів здатності держави або підприємства розплачуватися по облігаціях, що або інших цінних паперів. Інвестори використовують рейтинги для того, щоб орієнтуватися, наскільки безпечно вкладати кошти в ті чи інші цінні папери. Складанням рейтингів займаються такі агентства, як Moody's і Standard and Poor's (S & P) з США, а також Rating & Investment Information, Inc. (R & I) в Японії.

Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?

У короткостроковому плані найважливішими завданнями є вихід з дефляції і реалізація заходів відновлення економічної кон'юнктури, а в середньо- і довгостроковій перспективі Японії поряд з втіленням стратегії зростання абеномікі належить продовжувати йти тернистим шляхом відновлення державних фінансів, включаючи повторне підвищення ставки споживчого податку.

Рейтинг довгострокових боргових зобов'язань Японії нижче, ніж у Китаю і Південної Кореї

У другій декаді листопада 2014 року, коли прем'єр-міністр Абе Сіндзо взяв курс на розпуск нижньої палати парламенту та проведення загальних виборів, одночасно вирішивши відкласти на більш пізній термін повторне підвищення ставки споживчого податку (з 8 до 10 відсотків), спочатку заплановане на жовтень 2015 -го, він висловив намір зберегти «цілі по оздоровленню державних фінансів», спрямовані на досягнення до 2020 фінансовому році профіциту первинного сальдо (балансу основних доходів і витрат (* 1) ) Державного бюджету. Проблема відновлення державних фінансів не привернула уваги в якості теми передвиборчих дебатів, однак на думку економістів і експертів виконати в попередній термін поставлені цілі щодо оздоровлення фінансів є завданням на кшталт подвигам Геракла.

Під впливом оголошення про відстрочку повторного збільшення ставки споживчого податку американське рейтингове агентство Moody's Investors Service 1 грудня 2014 року ухвалив рішення про зниження на один щабель з Аа3 до А1 рейтингу довгострокових боргових зобов'язань Японії (* 2) . Агентство мотивувало своє рішення зростанням невизначеності щодо здатності Японії виконати поставлені цілі щодо скорочення дефіциту державних фінансів. Рейтинговий рівень A1 є п'ятим зверху по використовуваної Moody's 21-ступінчастою шкалою. Цей рівень нижчий за рейтинг, присвоєного агентством борговими зобов'язаннями Китаю або Південної Кореї. Надійність японського боргу оцінюється на одному рівні з Ізраїлем, Чехією та Оманом.

Ситуація з накопиченим держборгом гірше, ніж у будь-якої країни-учасниці ОЕСР

За даними Міністерства фінансів Японії, загальна сума непогашених державних облігацій, позик та інших зобов'язань, інакше кажучи, «борги» країни за станом на кінець вересня 2014 року досягли 1 квадрильйона 38 трильйонів 915 мільярдів ієн. Якщо поділити цю суму на кількість населення країни, яка, згідно з розрахунками, становила на 1 жовтня приблизно 127 мільйонів чоловік, кожен громадянин Японії повинен приблизно 8 мільйонів 170 тисяч ієн. Згідно з прогнозом, до кінця березня 2015 року борг Японії (сума накопичених заборгованостей) розбухне до 1 квадрильйона 143 трильйонів 900 мільярдів ієн.

Згідно із зібраними Організацією економічного співробітництва та розвитку (ОЕСР) даними, по співвідношенню величини сукупної заборгованості органів влади до ВВП Японія лідирує, різко виділяючись на тлі всіх інших. Співвідношення загальної суми державного боргу нашої країни до валового внутрішнього продукту досягло в 2014 році величини 231,9%, удвічі перевищивши відповідні показники Франції, Великобританії, Сполучених Штатів Америки та інших країн. За цим показником ситуація, в якій знаходиться Японія, є більш гострою навіть в порівнянні з Грецією, де погіршення стану державних фінансів викликало економічну кризу.

Витрати на соціальне забезпечення ростуть у міру старіння населення

При розгляді стану державних фінансів Японії кидається в очі хронічна щорічна нестача доходів, які були б порівнянні масштабу витрат. Різниця покривається за рахунок випуску держоблігацій та іншими методами, які характеризуються словом «борги». Це служить фактором розростання дефіциту державних фінансів. Тим часом, домогтися збільшення бюджетних доходів і реалізувати сміливе скорочення витрат аж ніяк не просто. Ряд витратних статей продовжує збільшуватися, не кажучи вже про скорочення.

У їх числі різко виділяються витрати на пенсійні виплати, медичне обслуговування і догляд за людьми похилого віку, які неухильно зростають. У бюджеті на 2014 фінансовий рік (завершився 31 березня 2015 року - прим. Перекл.) Їх величина практично досягає трьох чвертей у витратах, пов'язаних з соцзабезпечення, на які припадає 31,8% сукупних річних бюджетних витрат (величиною 95 трлн 882 млрд 300 млн йен). В обстановці розвитку процесу старіння населення ці цифри говорять про те, як непросто стримувати витрати, пов'язані з соціальним забезпеченням.

Зауважимо до речі, що сукупна вартість обслуговування державного боргу (загальна сума процентних виплат і витрат з погашення боргу) одночасно досягла в 2014 фінансовому році практично однієї чверті сукупної річної величини бюджетних витрат, склавши 24,3%. Таким чином, на виплати за держборгом і витрати, пов'язані з соціальним забезпеченням, йде більше половини видаткової частини бюджету. Саме це є основним фактором так званої «іммобілізації» держбюджету Японії. З цією проблемою Японія стикається до нинішніх днів з тих самих пір, як у другій половині 1960-х років почала збільшуватися сума непогашеного залишку урядового боргу.

Збереження ситуації загрожує втратою довіри до державних цінних паперів і різким падінням рейтингу їх надійності

Продовжувати відкладати завдання оздоровлення державних фінансів більше не можна. Вступаючи в епоху повномасштабного перетворення в товариство літніх, продовжувати збільшувати витрати на соціальне забезпечення за відсутності пропорційних джерел фінансових надходжень означає ще більше віддалятися від дороги, що веде до відновлення державних фінансів. У зв'язку з цим звертає увагу так зване «Комплексне реформування соціального забезпечення і податкової системи», про яку трійка найбільших партій країни - Ліберально-демократична партія, партія Комей і Демократична партія - домовилися в червні 2012 року, в період, коли при владі перебувала Демократична партія . На підставі прийнятої після цього законодавчої бази для підвищення податкових ставок навесні 2015 року було проведено підвищення ставки споживчого податку.

Видається неможливим передбачити, чи вдасться досягти поставлених цілей щодо оздоровлення державних фінансів в період до 2020 фінансового року, коли в Токіо будуть проходити літні Олімпійські і Паралімпійські ігри. Учасники фінансового ринку пильно стежать за ситуацією і задаються питанням: «Чи має Японія рішучістю і можливістю всерйоз зайнятися оздоровленням стану державних фінансів?» Надалі не виключено, що в разі підвищення ступеня ризику вкладень в японські боргові зобов'язання відбудеться втрата довіри до державних облігацій, що спричинить за собою різке падіння їхнього рейтингу (і відповідно зліт величини ставки запозичення).

Для вирішення проблеми державних фінансів не існує швидкодіючих ліків. Уряду необхідно дотримуватися бюджетні правила і неухильно продовжувати рухатися по шляху оздоровлення державних фінансів. Говорячи конкретніше, користуючись відстрочкою, що виникла в зв'язку з рішенням відкласти на більш пізній термін підвищення податку, від уряду вимагається: (1) вивести японську економіку на траєкторію зростання, домігшись реального виходу з дефляції, і (2) продемонструвати реальний результат в справі скорочення держвидатків за допомогою реформування системи соціального забезпечення, а також адміністративної реформи.

Відповідальність за визначення шляху оздоровлення державних фінансів

Уже зараз накопичені довгострокові боргові зобов'язання уряду настільки великі, що їх масштаб не дозволяє розраховувати на скорочення боргу тільки за рахунок збільшення ставки споживчого податку та інших подібних заходів. Економісти наголошують: «Борг Японії не зменшиться до тих пір, поки не відбудеться не тільки скорочення бюджетних витрат і збільшення податків, а й зростання економіки». Будемо чесні: немає іншого шляху, окрім як поряд із зусиллями щодо скорочення непомірних і зайвих витрат з держбюджету поставити на чільне місце збільшення податкових надходжень за допомогою відновлення економічної кон'юнктури. У зв'язку з цим також виникає питання про те, наскільки здатні вирішити поставлені завдання «три стріли» - три основних напрямки політики, іменованої «Абеноміка» .

З урахуванням результатів виборів в нижню палату парламенту, правляча коаліція Ліберально-демократичної партії і партії Комей отримали мандат довіри на здійснення політичної влади в країні протягом чотирьох років. Як неодноразово заявляв в ході передвиборної боротьби прем'єр-міністр Абе Сіндзо, у нинішнього уряду «є лише один шлях - відновлення економічної кон'юнктури» за допомогою абеномікі. Разом з тим, в умовах, коли політична влада знайшла стійкий базис, необхідно зосередити інтелектуальні зусилля і на болючих структурних і адміністративних реформах, пов'язаних із забезпеченням профіциту первинного балансу.

Фото до заголовку: Міністерство фінансів Японії (фотографія надана Jiji Press)

(Оригінал статті на японській мові опублікований 25 грудня 2014 г.)

(* 1) ^ Первинний баланс (первинне сальдо, PB). Баланс податкових, а також неподаткових надходжень держбюджету і бюджетних витрат за винятком витрат на обслуговування державного боргу (повернення основної суми запозичень і виплат відсотків за запозиченнями). Є показником, що демонструє, наскільки уряд здатний покривати бюджетні витрати на той чи інший момент податковими та іншими доходами на той же самий момент часу. З початку 1990-х років триває період дефіциту первинного балансу державного бюджету. Уряд розцінює досягнення профіциту цього показника в якості важливої віхи на шляху оздоровлення державних фінансів.

(* 2) ^ Присвоєння рейтингу - процес визначення заходів здатності держави або підприємства розплачуватися по облігаціях, що або інших цінних паперів. Інвестори використовують рейтинги для того, щоб орієнтуватися, наскільки безпечно вкладати кошти в ті чи інші цінні папери. Складанням рейтингів займаються такі агентства, як Moody's і Standard and Poor's (S & P) з США, а також Rating & Investment Information, Inc. (R & I) в Японії.

Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?

У короткостроковому плані найважливішими завданнями є вихід з дефляції і реалізація заходів відновлення економічної кон'юнктури, а в середньо- і довгостроковій перспективі Японії поряд з втіленням стратегії зростання абеномікі належить продовжувати йти тернистим шляхом відновлення державних фінансів, включаючи повторне підвищення ставки споживчого податку.

Рейтинг довгострокових боргових зобов'язань Японії нижче, ніж у Китаю і Південної Кореї

У другій декаді листопада 2014 року, коли прем'єр-міністр Абе Сіндзо взяв курс на розпуск нижньої палати парламенту та проведення загальних виборів, одночасно вирішивши відкласти на більш пізній термін повторне підвищення ставки споживчого податку (з 8 до 10 відсотків), спочатку заплановане на жовтень 2015 -го, він висловив намір зберегти «цілі по оздоровленню державних фінансів», спрямовані на досягнення до 2020 фінансовому році профіциту первинного сальдо (балансу основних доходів і витрат (* 1) ) Державного бюджету. Проблема відновлення державних фінансів не привернула уваги в якості теми передвиборчих дебатів, однак на думку економістів і експертів виконати в попередній термін поставлені цілі щодо оздоровлення фінансів є завданням на кшталт подвигам Геракла.

Під впливом оголошення про відстрочку повторного збільшення ставки споживчого податку американське рейтингове агентство Moody's Investors Service 1 грудня 2014 року ухвалив рішення про зниження на один щабель з Аа3 до А1 рейтингу довгострокових боргових зобов'язань Японії (* 2) . Агентство мотивувало своє рішення зростанням невизначеності щодо здатності Японії виконати поставлені цілі щодо скорочення дефіциту державних фінансів. Рейтинговий рівень A1 є п'ятим зверху по використовуваної Moody's 21-ступінчастою шкалою. Цей рівень нижчий за рейтинг, присвоєного агентством борговими зобов'язаннями Китаю або Південної Кореї. Надійність японського боргу оцінюється на одному рівні з Ізраїлем, Чехією та Оманом.

Ситуація з накопиченим держборгом гірше, ніж у будь-якої країни-учасниці ОЕСР

За даними Міністерства фінансів Японії, загальна сума непогашених державних облігацій, позик та інших зобов'язань, інакше кажучи, «борги» країни за станом на кінець вересня 2014 року досягли 1 квадрильйона 38 трильйонів 915 мільярдів ієн. Якщо поділити цю суму на кількість населення країни, яка, згідно з розрахунками, становила на 1 жовтня приблизно 127 мільйонів чоловік, кожен громадянин Японії повинен приблизно 8 мільйонів 170 тисяч ієн. Згідно з прогнозом, до кінця березня 2015 року борг Японії (сума накопичених заборгованостей) розбухне до 1 квадрильйона 143 трильйонів 900 мільярдів ієн.

Згідно із зібраними Організацією економічного співробітництва та розвитку (ОЕСР) даними, по співвідношенню величини сукупної заборгованості органів влади до ВВП Японія лідирує, різко виділяючись на тлі всіх інших. Співвідношення загальної суми державного боргу нашої країни до валового внутрішнього продукту досягло в 2014 році величини 231,9%, удвічі перевищивши відповідні показники Франції, Великобританії, Сполучених Штатів Америки та інших країн. За цим показником ситуація, в якій знаходиться Японія, є більш гострою навіть в порівнянні з Грецією, де погіршення стану державних фінансів викликало економічну кризу.

Витрати на соціальне забезпечення ростуть у міру старіння населення

При розгляді стану державних фінансів Японії кидається в очі хронічна щорічна нестача доходів, які були б порівнянні масштабу витрат. Різниця покривається за рахунок випуску держоблігацій та іншими методами, які характеризуються словом «борги». Це служить фактором розростання дефіциту державних фінансів. Тим часом, домогтися збільшення бюджетних доходів і реалізувати сміливе скорочення витрат аж ніяк не просто. Ряд витратних статей продовжує збільшуватися, не кажучи вже про скорочення.

У їх числі різко виділяються витрати на пенсійні виплати, медичне обслуговування і догляд за людьми похилого віку, які неухильно зростають. У бюджеті на 2014 фінансовий рік (завершився 31 березня 2015 року - прим. Перекл.) Їх величина практично досягає трьох чвертей у витратах, пов'язаних з соцзабезпечення, на які припадає 31,8% сукупних річних бюджетних витрат (величиною 95 трлн 882 млрд 300 млн йен). В обстановці розвитку процесу старіння населення ці цифри говорять про те, як непросто стримувати витрати, пов'язані з соціальним забезпеченням.

Зауважимо до речі, що сукупна вартість обслуговування державного боргу (загальна сума процентних виплат і витрат з погашення боргу) одночасно досягла в 2014 фінансовому році практично однієї чверті сукупної річної величини бюджетних витрат, склавши 24,3%. Таким чином, на виплати за держборгом і витрати, пов'язані з соціальним забезпеченням, йде більше половини видаткової частини бюджету. Саме це є основним фактором так званої «іммобілізації» держбюджету Японії. З цією проблемою Японія стикається до нинішніх днів з тих самих пір, як у другій половині 1960-х років почала збільшуватися сума непогашеного залишку урядового боргу.

Збереження ситуації загрожує втратою довіри до державних цінних паперів і різким падінням рейтингу їх надійності

Продовжувати відкладати завдання оздоровлення державних фінансів більше не можна. Вступаючи в епоху повномасштабного перетворення в товариство літніх, продовжувати збільшувати витрати на соціальне забезпечення за відсутності пропорційних джерел фінансових надходжень означає ще більше віддалятися від дороги, що веде до відновлення державних фінансів. У зв'язку з цим звертає увагу так зване «Комплексне реформування соціального забезпечення і податкової системи», про яку трійка найбільших партій країни - Ліберально-демократична партія, партія Комей і Демократична партія - домовилися в червні 2012 року, в період, коли при владі перебувала Демократична партія . На підставі прийнятої після цього законодавчої бази для підвищення податкових ставок навесні 2015 року було проведено підвищення ставки споживчого податку.

Видається неможливим передбачити, чи вдасться досягти поставлених цілей щодо оздоровлення державних фінансів в період до 2020 фінансового року, коли в Токіо будуть проходити літні Олімпійські і Паралімпійські ігри. Учасники фінансового ринку пильно стежать за ситуацією і задаються питанням: «Чи має Японія рішучістю і можливістю всерйоз зайнятися оздоровленням стану державних фінансів?» Надалі не виключено, що в разі підвищення ступеня ризику вкладень в японські боргові зобов'язання відбудеться втрата довіри до державних облігацій, що спричинить за собою різке падіння їхнього рейтингу (і відповідно зліт величини ставки запозичення).

Для вирішення проблеми державних фінансів не існує швидкодіючих ліків. Уряду необхідно дотримуватися бюджетні правила і неухильно продовжувати рухатися по шляху оздоровлення державних фінансів. Говорячи конкретніше, користуючись відстрочкою, що виникла в зв'язку з рішенням відкласти на більш пізній термін підвищення податку, від уряду вимагається: (1) вивести японську економіку на траєкторію зростання, домігшись реального виходу з дефляції, і (2) продемонструвати реальний результат в справі скорочення держвидатків за допомогою реформування системи соціального забезпечення, а також адміністративної реформи.

Відповідальність за визначення шляху оздоровлення державних фінансів

Уже зараз накопичені довгострокові боргові зобов'язання уряду настільки великі, що їх масштаб не дозволяє розраховувати на скорочення боргу тільки за рахунок збільшення ставки споживчого податку та інших подібних заходів. Економісти наголошують: «Борг Японії не зменшиться до тих пір, поки не відбудеться не тільки скорочення бюджетних витрат і збільшення податків, а й зростання економіки». Будемо чесні: немає іншого шляху, окрім як поряд із зусиллями щодо скорочення непомірних і зайвих витрат з держбюджету поставити на чільне місце збільшення податкових надходжень за допомогою відновлення економічної кон'юнктури. У зв'язку з цим також виникає питання про те, наскільки здатні вирішити поставлені завдання «три стріли» - три основних напрямки політики, іменованої «Абеноміка» .

З урахуванням результатів виборів в нижню палату парламенту, правляча коаліція Ліберально-демократичної партії і партії Комей отримали мандат довіри на здійснення політичної влади в країні протягом чотирьох років. Як неодноразово заявляв в ході передвиборної боротьби прем'єр-міністр Абе Сіндзо, у нинішнього уряду «є лише один шлях - відновлення економічної кон'юнктури» за допомогою абеномікі. Разом з тим, в умовах, коли політична влада знайшла стійкий базис, необхідно зосередити інтелектуальні зусилля і на болючих структурних і адміністративних реформах, пов'язаних із забезпеченням профіциту первинного балансу.

Фото до заголовку: Міністерство фінансів Японії (фотографія надана Jiji Press)

(Оригінал статті на японській мові опублікований 25 грудня 2014 г.)

(* 1) ^ Первинний баланс (первинне сальдо, PB). Баланс податкових, а також неподаткових надходжень держбюджету і бюджетних витрат за винятком витрат на обслуговування державного боргу (повернення основної суми запозичень і виплат відсотків за запозиченнями). Є показником, що демонструє, наскільки уряд здатний покривати бюджетні витрати на той чи інший момент податковими та іншими доходами на той же самий момент часу. З початку 1990-х років триває період дефіциту первинного балансу державного бюджету. Уряд розцінює досягнення профіциту цього показника в якості важливої віхи на шляху оздоровлення державних фінансів.

(* 2) ^ Присвоєння рейтингу - процес визначення заходів здатності держави або підприємства розплачуватися по облігаціях, що або інших цінних паперів. Інвестори використовують рейтинги для того, щоб орієнтуватися, наскільки безпечно вкладати кошти в ті чи інші цінні папери. Складанням рейтингів займаються такі агентства, як Moody's і Standard and Poor's (S & P) з США, а також Rating & Investment Information, Inc. (R & I) в Японії.

Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?Учасники фінансового ринку пильно стежать за ситуацією і задаються питанням: «Чи має Японія рішучістю і можливістю всерйоз зайнятися оздоровленням стану державних фінансів?

Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?

Учасники фінансового ринку пильно стежать за ситуацією і задаються питанням: «Чи має Японія рішучістю і можливістю всерйоз зайнятися оздоровленням стану державних фінансів?

Квадрильйонів державний борг: як відновити фінансове здоров'я Японії?

Учасники фінансового ринку пильно стежать за ситуацією і задаються питанням: «Чи має Японія рішучістю і можливістю всерйоз зайнятися оздоровленням стану державних фінансів?

")