- 1. ЛЕСТНИЦА

- 2. БІЗНЕС АБО «ЦІЛІСНИЙ МАЙНОВИЙ КОМПЛЕКС»?

- 3. ДЖЕНТЛЬМЕНСЬКИЙ НАБІР ОЦІНЮВАЧА

- 4. ГОРТАЮЧИ СТАРІ АЛЬБОМИ ...

- 5. У ПОШУКАХ КАПІТАЛУ-НЕВИДИМКИ

- 6. БАЛЛАДА ПРО Круть І Верть

- 7. ЙОГО ВЕЛИЧНІСТЬ ЧИСТИЙ ГРОШОВИЙ ПОТІК

- 8. ТРИДЦЯТЬ ВІСІМ папуг АБО П'ЯТЬ EBITDA

- 9. ТАЄМНИЧИЙ BLSH, АБО ШУКАЙТЕ СТРАТЕГІЮ

Автор (и): М. Колісник

Автор: М. Колісник

1. ЛЕСТНИЦА

Сходи круто вигиналася, і сходинки, поскрипуючи під ногами піднімаються відвідувачів, тонули в напівтемряві неосвітленому під'їзду. Пахло гасом, яким протирають металеві огорожі на старих сходових клітинах, і ще чимось дуже специфічним і малоприємним, що змушує згадати весь комплекс комунальних проблем сучасного міста.

Підніматися по сходах не хочеться, але все-таки треба, незважаючи на страхітливо-підозрілий вигляд під'їзду. З цих сходів починається власний бізнес. А неприємні асоціації, що виникають при підйомі по сходах, можна розглядати як невелике вступне випробування, такий собі пролог до започаткування власної справи. Отже, дорогий читачу, ми з вами не просто на сходах в під'їзді. Ми на Драбині, що веде до Відділу державної реєстрації підприємств одного з обласних центрів. Звідси починається бізнес.

У «передбаннику» відділу - кілька стендів зі зразками заповнених бланків при повній відсутності чітких пояснень, які з них в якому разі необхідні і де дістати самі бланки. Тут же, на стіні, різнокольорові оголошення, анонімно обіцяють вирішити всі ваші проблеми з реєстрацією - варто тільки зателефонувати за вказаним мобільному телефону. Трохи далі по коридору непомітно одягнений пан, поклавши на коліна бувалий кейс, «безоплатно» допомагає заповнити всі необхідні бланки, які, немов за помахом чарівної палички, виникають з того ж пошарпаного кейса.

Знайома картина? Ваш покірний слуга може з уве тю стверджувати, що багато читачів цих рядків пройшли не тільки по Сходами, що веде до Відділу державної реєстрації підприємств в тому чи іншому обласному центрі. Тепер вони згадали, як все починалося. Згадали, що Сходи, що ведуть до Відділу реєстрації, на ньому не закінчувалася.

Малюнок 1. Методи оцінки бізнесу

Химерно петляючи і несподівано згинаючись, піднімається Сходи Бізнесу ... Проходить через Відділ реєстрації підприємств, через численні установи та різні «фонди допомоги бездомним ховрахів в Сахарі», заскакує і довго петляє в податковій інспекції ... Потім перетворюється в рухомий назустріч ескалатор Дозвільної системи РВД, іноді опускається в темний напівпідвал першого офісу вашої компанії і в кінці кінців виходить на широкий простір вільного ринку. І на ринку сходи не закінчується - вона йде далі. Її сходинки вже перетворилися в добротну бетонну конструкцію, немов в просторому холі сучасного бізнес-центру, створеного з бетону, металу і скла. Оглянемося навколо. Десь високо, під скляним куполом Бізнес-Центру-Под-Назвою-Ринок видно наші конкуренти. Одні, подібно до нас, стрімко деруться вгору по своїм бетонним сходах; інші давно пересіли на персональні ескалатори; а деякі навіть припинили підніматися самостійно - вони просто натискають кнопки в прозорих швидкісних ліфтах, зі швидкістю ракети злітають прямо під купол.

Але навіть пересівши в Швидкісний-Ліфт-Под-Назвою-Наглядова-Рада або продовжуючи рухатися по звичайній бетонними сходами Власника-Директора, власник, озирнувшись назад і вниз і оцінивши пройдений шлях, задається незмінними питаннями.

Скільки пройдено і заради чого? Скільки коштує створене мною дітище? Скільки коштує бізнес? У пошуках відповіді на ці питання когось чекає радісна звістка, а кого-то - розчарування. Про це наше подальший виклад.

2. БІЗНЕС АБО «ЦІЛІСНИЙ МАЙНОВИЙ КОМПЛЕКС»?

Чи траплялося Вам, дорогий читачу, бачити картину заводу, на якому давно вже ніхто не працює? Безмовні, немов нависають над вами будівлі, що замовк, здається, навіки обладнання. Вітер шумить у пічних трубах, зі свистом вриваючись в розбиті вікна, плескає стулками погано прикритих дверей, дзвенить обривками недоворованних проводів.

Погодьтеся, картина гнітюча. Саме таку асоціацію викликає у мене використовуваний оцінювачами термін «цілісний майновий комплекс».

Цілісний майновий комплекс - це набір активів, що належить юридичній особі і застосовуваний переважно для реалізації бізнес-моделі, створеної власниками для досягнення власних довгострокових стратегічних і / або фінансових цілей.

Картина кинутого заводу - це опис цілісного майнового комплексу, який бізнесом не є.

А тепер інша картина. У цехах чути гул обладнання і гучна мова робітників і менеджерів. Між виробничими будівлями і центральним офісом поспішають працівники підприємства, зайняті своїми поточними справами, проїжджають навантажені електрокари. Зі складу через вагову виїжджають автомобілі з готовою продукцією. Це - діючий бізнес. На відміну від цілісного майнового комплексу, він функціонує, готовий до виконання поточних завдань і досягнення довгострокових стратегічних цілей, в тому числі фінансових.

Навіть при наявності абсолютно ідентичного майна, що, в принципі, можливо тільки чисто теоретично, вартість діючого бізнесу і цілісного майнового комплексу буде істотно відрізнятися. Працююча компанія, незалежно від того, чи є вона виробництвом або оперує в сфері торгівлі або сервісу, має в своєму розпорядженні частиною додаткової цінності, яка не притаманна цілісному майновому комплексу і тим більше не відображена в офіційних бухгалтерських звітах.

Ми будемо називати цю вартість прихованим капіталом. Прихований капітал, подібно людині-невидимці, є на діючих підприємствах. Його обсяг дорівнює тій додаткової вартості, яку може отримати на ринку власник бізнесу понад ціну власних чистих активів. Це і є додаткова цінність бізнесу, яку бухгалтера марно намагаються відобразити у вигляді умовної величини нематеріальних активів.

Втім, про це поговоримо трохи пізніше, а зараз тільки констатуємо наступний факт: більшість власників не просто не знають, але іноді навіть не підозрюють, наскільки великий або малий капітал-невидимка їх підприємств. Практика консалтингу переконливо доводить, що частина підприємств, що діють на сучасному ринку, як бізнес коштують відносно небагато і за цим показником практично сумірні з ціною цілісного майнового комплексу, а при наявності значних персональних і корпоративних зобов'язань і вартість даного бізнесу як цілісного майнового комплексу відносно невисока.

Але якщо це так, то цікавою процедурою може стати виявлення капіталу-невидимки, як, втім, і пов'язаної з ним вартості бізнесу в цілому. Для цього існує інструментарій оцінювачів бізнесу.

3. ДЖЕНТЛЬМЕНСЬКИЙ НАБІР ОЦІНЮВАЧА

Фахівці, що професійно займаються оцінкою, користуються досить різноманітним інструментарієм, детально описаним в різних підручниках і посібниках з оцінки бізнесу 1 .

З малюнка 1 видно, що в цілому для оцінки бізнесу використовуються методи, засновані на трьох різних концепціях, а саме:

- визначення вартості окремих компонентів бізнесу;

- порівняння оцінюваного бізнесу з ринковими аналогами;

- прогнозування величини грошових потоків.

Перш ніж приступити до більш докладного опису цих методів, зауважимо, що застосування даного інструментарію - процес досить суб'єктивний, точно так же, як суб'єктивні чинники, що визначають вартість бізнесу і впливають на неї. Так, Пол Хейне, автор книги «Економічний образ мислення» 2 , Стверджує, що у «предмета» не буває вартості. Тільки дії (або рішення) мають вартість. Цією тезою підтверджується суб'єктивізм процесу оцінки бізнесу, втім, як і його залежність від призначення бізнесу після його переходу з рук в руки і від майбутніх дій і рішень. Але повернемося до методів оцінки бізнесу і розглянемо деякі з них більш детально.

4. ГОРТАЮЧИ СТАРІ АЛЬБОМИ ...

Процес оцінки бізнесу на підставі вартості його окремих компонентів нагадує процедуру перегортання старих фотоальбомів, які сповнені побачили види пожовклих фотографій. Адже з такою вицвілій фотографією часто порівнюють баланс компанії, а саме на ньому грунтується даний метод оцінки бізнесу.

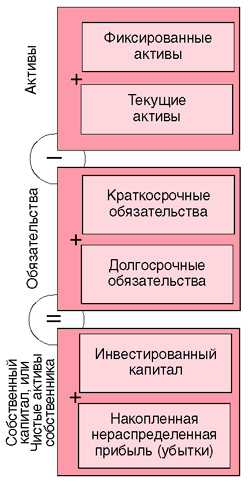

Малюнок 2. Традиційний баланс відповідно

із зарубіжними стандартами фінансової звітності

Цей метод полягає в тому, що бізнес розбивають на окремі складові і визначають їх ринкову або ліквідаційну вартість окремо. Далі виходячи з балансового рівняння (рис. 2) обчислюють чисті активи підприємства (власний капітал) або те, що може отримати власник в результаті ліквідації або продажу свого дітища.

Однак стандартне балансове рівняння не зовсім підходить для оцінки бізнесу, так як активи, які відображаються у відповідності до стандартів бухгалтерського обліку, досить сильно сфокусовані на історичній вартості. Наводячи активи балансу в порядку зростання їх ліквідності, ми (з точки зору оцінки бізнесу) наводимо їх також в порядку зменшення брехні в оцінці їх вартості в порівнянні з реальної ринкової. Тільки гроші в активі балансу відображені по їх справжню ціну - все інше вимагає корекції, про нематеріальні же активах і говорити не доводиться. Важко знайти більш халтурно оцінювача нематеріальних активів, ніж бухгалтерський облік. Втім, слід зазначити, що останні зміни в міжнародних стандартах фінансової звітності та обліку покликані виправити ситуацію, що склалася.

5. У ПОШУКАХ КАПІТАЛУ-НЕВИДИМКИ

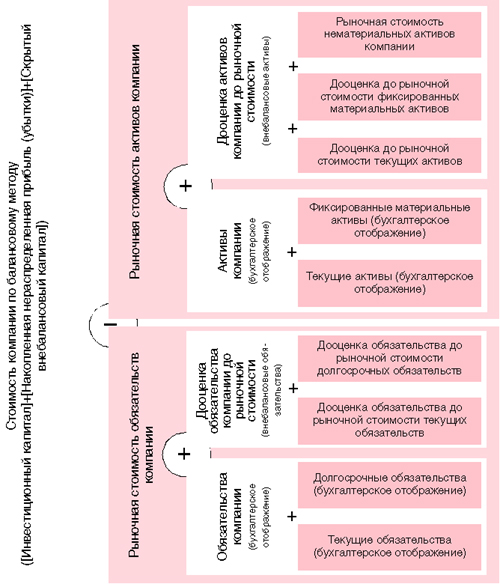

Для оцінки бізнесу баланс доводиться дещо урізноманітнити, привівши його до виду, зображеного на схемі (рис. 3). Коригування активів складається в дооцінку до ринкової вартості їх поточної та фіксованого частин, а також оцінці ринкової вартості нематеріальних активів; корекція в частині пасивів передбачає дооцінку до ринкової вартості поточних і довгострокових зобов'язань компанії.

Власне, від класичного бухгалтерського балансу залишається не так вже й багато, головна ж проблема - оцінка нематеріальних активів підприємства. І якщо базуються на балансі методи дозволяють досить точно оцінити ринкову вартість відчутних активів підприємства, вони в той же час виявляються досить умовними при визначенні активів невловимих, що звужує сферу застосування методів до сфери матеріального виробництва. Як наслідок, ці методи найбільш ефективні при оцінці цілісних майнових комплексів, різних заводів і виробництв, де матеріальна складова є ключовим фактором створення додаткової цінності.

Але ера індустріального виробництва безповоротно канула в Лету близько ста років тому, поставивши перед людством проблему оцінки бізнесу, що оперує в сфері торгівлі (дистрибуції) або сервісу. Саме для цих цілей фахівці з оцінки використовують інструментарій, який базується на інших концепціях, зокрема - на порівнянні об'єкта оцінки з його аналогами.

6. БАЛЛАДА ПРО Круть І Верть

Цей метод нагадує пошук близнюків, схожих буквально як Труляля і Верть з казки «Аліса в Задзеркаллі». Адже методи порівняння базуються на концепції аналогічної вартості двох схожих об'єктів оцінки. Стало бути, проблема тільки в тому, щоб знайти схожий об'єкт. Давнє польське прислів'я говорить, що ніщо так не може бути схожим на пуделя, як інший пудель. Отже, треба шукати іншого пуделя, або схожий бізнес. Але двох абсолютно однакових бізнесів не буває, і навіть складові активів, які оцінюються за методом аналогів, часто останніх і не мають. Кілька років тому, під час читання лекції для оцінювачів, які отримують офіційний сертифікат, мені запам'ятався питання, поставлене одним із слухачів курсів: «Як оцінити вартість італійської деревообробної лінії, випущеної в середині 60-х минулого століття, якщо аналогів ніде немає, а чотири з шести встановлених на лінії електромоторів украв? »

Малюнок 3. Баланс, який складається з метою визначення вартості бізнесу

Хоча вищевикладена проблема не є «квадратурою кола» сучасної оцінки, проте вона наочно ілюструє проблеми застосування методів аналогії. Подібним нестандартним мотлохом просто утикані цілісні майнові комплекси постпріватізірованних підприємств, іноді роками очікують «позбавлення» від рук арбітражних керуючих. Але навіть у нормального «здорового» бізнесу бувають проблеми з пошуком його ринкового аналога.

Звичайно, в найбільш виграшному положенні виявляються підприємства, акції яких вільно обертаються на вторинному фондовому ринку. Вартістю аналога тут є вартість частини самої компанії, що продається на ринку. Але саме там проблем з оцінкою істотно менше.

Саме при відкритій торгівлі акціями компанії на біржі можна досить ефективно оцінити вартість нематеріальних активів компанії. Для цього зазвичай використовують показник М / В - відношення ринкової ціни акції компанії до її балансової (книжкової) вартості. Остання величина визначається діленням власного капіталу (за вирахуванням відноситься до привілейованих акцій) на кількість акцій, що перебувають в обороті на вторинному фондовому ринку. Можливо також обчислення даного показника не на певні моменти часу, а як середньорічного.

В цілому показник М / B служить індикатором вартості нематеріальних активів компанії. Чим він вищий, тим більше вартість нематеріальних активів і менше ймовірність покупки контрольного пакету акцій стратегічним інвестором. У кращі для компанії Microsoft часи її показник М / B становив близько 17 одиниць, і це означало, що нематеріальні активи в 16 разів перевищують вартість власного майна компанії або те, що прихований (не відбита в балансі) капітал компанії еквівалентний 16 власним капіталам компанії, відображуваним в балансі (за вирахуванням капіталу, що припадає на привілейовані акції).

Якщо компанія-аналог, акції якої знаходяться у відкритій торгівлі, відсутній, то слід шукати об'єкт-аналог на ринку реальних інвестицій. Але оскільки абсолютно ідентичний об'єкт знайти дуже важко, то найчастіше доводиться робити певну корекцію за допомогою поправочних коефіцієнтів. Такі коефіцієнти кожна компанія-оцінювач вибирає відповідно тим обставинам, що склалися, які, власне, і відрізняють дану компанію від аналогів на ринку. Наприклад, може вноситися поправка за допомогою коефіцієнта, що залежить від розміру грошових потоків; поправка, пов'язана з різними обсягами продажів, ринковою капіталізацією або іншими параметрами. У кожному разі набір таких параметрів буде виключно індивідуальним.

7. ЙОГО ВЕЛИЧНІСТЬ ЧИСТИЙ ГРОШОВИЙ ПОТІК

Все-таки не слід забувати, що, купуючи бізнес, інвестор насправді купує майбутні грошові потоки, пов'язані з володінням. Отже, одним з найбільш прийнятних логічно вважати метод оцінки бізнесу, який базується на величині прогнозованих показників діяльності підприємства.

Існує дві його модифікації: метод дисконтируемой грошових потоків - DCF (в російськомовній літературі використовується абревіатура ДДП) і метод капіталізації прибутку від бізнесу.

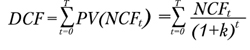

Перший з них більш складний і буде нижче розглянуто детально. Він базується на такій передумові: купуючи бізнес, інвестор купує перш за все не набір майна (цілісний майновий комплекс), а набір майбутніх вільних грошових надходжень, які він вільний використовувати на свій розсуд. Отже, правильно спрогнозувавши такі грошові надходження і розрахувавши їх сьогоднішній сумарний еквівалент, ми отримаємо суму, яка і буде допустимої вартістю даного бізнесу.

Наведену величину дисконтируемой грошового потоку DCF розрахувати досить нескладно. Необхідна інформація міститься в будь-якому класичному підручнику з фінансового менеджменту, наприклад, в «Принципах корпоративних фінансів» Річарда Брейлі і Стюарта Майерса 3 . Так, сумарна величина дисконтованих вільних грошових потоків підприємства розраховується за формулою:

де NCFT - прогнозована в період t величина вільного грошового потоку, що генерується бізнесом - об'єктом оцінки, ден. од .;

PV (NCFT) - наведене нинішнє значення прогнозованої в період t величини вільного грошового потоку, що генерується бізнесом - об'єктом оцінки, ден. од .;

k - бажана норма альтернативної дохідності для інвестора або продавця бізнесу,%;

Т - горизонт оцінки - кількість періодів, протягом яких робиться прогноз грошових потоків (як правило, не перевищує 10 років).

Як бажаної норми прибутковості k вибирають або прибутковість альтернативної можливості отримання доходу від капіталу, або її найближчі субститути, якими є середньозважена вартість капіталу компанії WACC, модифікована середньозважена вартість капіталу MWACC, належні рівні альтернативної прибутковості, одержуваної за технологіями лінії ринку цінних паперів SML, або лінії ринку капіталу CML, або, на худий кінець, рентабельність активів ROA. Безсумнівно, ROA - далеко не найкраща альтернатива для використання в якості k. Але все інші технології для отримання репрезентативного результату вимагають наявності в країні хоча б середньоефективний вторинного фондового ринку (який, на жаль, не є сильним атрибутом нашої економіки). Тому використання ROA як основи для різних модифікацій бажаної норми рентабельності може бути виправдане. Втім, відомими консалтинговими та аудиторськими фірмами на цей день розроблено досить велику кількість інших репрезентативних в вітчизняних умовах субститутів для використання їх в якості норми бажаної прибутковості k 4 .

Розрахунок показників прибутковості за технологіями WACC, MWACC, SML, CML може скласти предмет окремої публікації, тому не будемо докладно зупинятися на цій темі. І все ж деякі концептуально важливі моменти використання методу дисконтируемой грошових потоків повинні бути нами згадані. Зокрема, бажана норма альтернативної дохідності в даному методі відображає не просто концепцію абстрактної ринкової вартості бізнесу для кого-небудь. Ні, вартість, одержувана при оцінці, виявиться різною не тільки в залежності від об'єкта оцінки або інших передумов - вона буде відрізнятися в залежності від цілей оцінки і навіть від суб'єкта, зацікавленого в даній оцінці, так як не спричинить бажана альтернативна дохідність для різних інтересантів даної оцінки також різна. Крім того, саме використання норми бажаної альтернативної прибутковості є поправкою при оцінці вартості нереалізованої альтернативи (що відповідає теорії альтернативних витрат, викладеної в книгах по вступного курсу економічного аналізу).

А тепер те ж саме, тільки по-людськи. Різними оцінювачами і різними власниками бізнесу при використанні методу DCF будуть отримані різні результати. Це тому, що покупець, оцінюючи можливе для покупки бізнес, враховує свої можливості вкласти гроші в якісь інші об'єкти, що приносять альтернативний дохід. Продавець бізнесу аналогічно враховує свої альтернативні можливості вкласти вивільнені гроші. Оскільки можливості у кожного свої, то й вартість виходить різною, але вона - відправна точка в ході торгів. Самі торги в великій мірі нагадують гру в карти, де кожна сторона як козирі використовує свої висновки оцінювачів, аудиторів і інші аргументи.

Тепер розглянемо реалізацію методу DCF на числовому прикладі. У таблиці 1 наведено вихідні дані, які допоможуть спрогнозувати грошові потоки якогось підприємства, що підлягає оцінці в горизонті трьох майбутніх років. Звичайно, репрезентативне прогнозування вільних грошових потоків підприємства передбачає оцінку ризику і оптимістичного, і песимістичного сценаріїв розвитку. Але для демонстрації оцінки бізнесу методом DCF Не будемо ускладнювати приклад і зробимо її на базі єдиного статичного варіанту. У цьому випадку ми отримаємо єдине значення вартості бізнесу, в той час як при повній оцінці вартість бізнесу буде величиною, що підкоряється закону нормального розподілу.

Таблиця 1. Вихідні дані

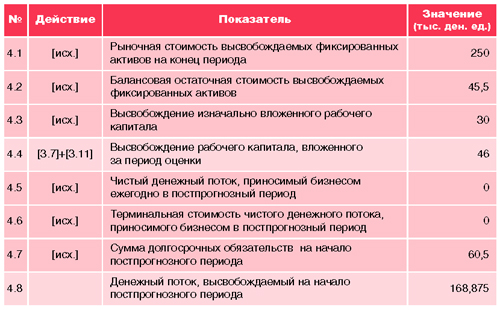

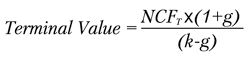

Отже, в наше завдання входить оцінка вільних грошових потоків, які може згенерувати бізнес. У практиці оцінки за методом DCF є два види таких грошових потоків: проміжні грошові потоки протягом горизонту прогнозування (табл. 2, 3) і грошові потоки, які зможе згенерувати бізнес в пост прогнозний період (табл. 4). Вартість вільних грошових потоків постпрогнозного періоду наводиться за станом на момент останнього прогнозного періоду. Її зазвичай називають термінальною вартістю (terminal value) грошових потоків.

Спочатку розглянемо, як в частині вільних грошових потоків розраховуються проміжні основні операційні грошові потоки (табл. 2). Специфіка розрахунку грошових потоків в процесі оцінки бізнесу, як і при оцінці окремих проектів, полягає в тому, що вони оцінюються касовим методом. Практика консалтингу свідчить, що більшість вітчизняних підприємств в силу тих чи інших причин використовують податковий критерій «першої події» для визначення деяких гібридів грошових потоків доходів і витрат. Останні не відповідають стандартам бухгалтерського обліку, принципом відповідності і парі-трійці інших основоположних принципів обліку. Виходячи з цих особливостей і специфіки оптимізації оподаткування підприємств в нашій країні, при розрахунку проміжних основних операційних грошових потоків в межах горизонту прогнозування можна використовувати алгоритм, показаний в таблиці 2. В ній клітини більш темного кольору містять вихідні дані, у всіх інших клітинах - результати обчислень . Специфіка запропонованого методу - окремий розрахунок економічного прибутку (рядок 10), яка складає основу непрямого грошового потоку до сплати податку на прибуток (рядок 13). Окремо ведуться розрахунки чистої податкового прибутку (рядок 19), що обчислюється на підставі валових доходів, валових витрат, податкової амортизації, за критерієм першої події. При цьому слід враховувати специфіку податкового відображення операцій з орендою і з суб'єктами, що не підпадають під загальне оподаткування. Слід також враховувати всі інші сказані і невимовні, опубліковані і просто необхідні і трактуються податкової як «банаглюкі», які доблесні наші правоохоронці податків змушені періодично видавати на гора - на догоду дурному і не відповідає жодному канону цивілізованого бухобліку «податковому принципом першої шлюбної ночі» (читай: принципом першої події).

Отже, схрестивши вужа і їжака і склавши докупи непрямий грошовий потік до сплати податків на прибуток, розрахований за класичними канонами (табл. 2, рядок 13), і грошові відтоки, пов'язані зі сплатою податку на прибуток відповідно до податкового обліку і припадають в результаті нашого розрахунку на наступний за розрахунковим квартал (табл. 2, рядок 20), а крім того, з огляду на вплив інших податків і особливостей їх сплати, ми отримуємо непрямий грошовий потік після сплати податку на прибуток (табл. 2, рядок 22).

Таблиця 2. Розрахунок проміжних основних операційних грошових потоків

Таблиця 3. Розрахунок проміжних додаткових грошових потоків

Додаткові грошові потоки від операційної діяльності (табл. 3, рядок 3.1), точно так само як додаткові грошові потоки від інвестиційної (табл. 3, рядок 3.13) і фінансової діяльності (табл. 3, рядок 3.25), обчислюємо за стандартними правилами складання звіту про рух грошових коштів. Відзначимо, що спеціальна фінансова література містить різні трактування того, чи варто розглядати грошові потоки, пов'язані з фінансовою діяльністю, так само як і сплачені відсотки в складі вільних грошових потоків при оцінці проектів і бізнесу. Деякі джерела пропонують їх не враховувати. Власне, на цій основі вибирають або модель грошових потоків на підставі власного капіталу, або модель на основі сукупного інвестованого капіталу. У нашому алгоритмі грошові потоки враховані виходячи з двох міркувань.

- Перше: більш простий варіант (без урахування грошових потоків від фінансової діяльності) завжди може бути отриманий за допомогою створеного нами алгоритму - шляхом внесення нулів до відповідних клітини.

- Друге: повернення кредитів або інвестування додаткових власних коштів на підтримку нормального ходу бізнесу, поза всяким сумнівом, впливає на вартість бізнесу.

Отже, складена нами модель в електронних таблицях підтримує обидва варіанти розрахунку конфігурації грошових потоків.

Таблиця 4. Розрахунок постпрогнозного грошового потоку

Далі переходимо до обчислення вартості пост прогнозний грошових потоків (табл. 4). Для їх розрахунку використовують два методи: або прямий облік вартості вивільняються чистих активів на момент завершення прогнозного періоду, або капіталізацію нескінченно зростаючого постпрогнозного грошового потоку, одержуваного від володіння бізнесом і розраховується за формулою Гордона. У нашій схемі (табл. 4) реалізована можливість розрахунку обома методами - в залежності від специфіки внесених в клітини значень. Відзначимо тільки, що, згідно з Гордону, термінальна вартість розраховується за формулою:

де NCFT - прогнозована в період Т величина вільного грошового потоку, що генерується бізнесом - об'єктом оцінки, ден. од .;

k - бажана норма альтернативної дохідності для інвестора або продавця бізнесу,%;

g - темпи зростання бізнесу в пост прогнозний період,%.

Грунтуючись на наших передумови і вихідних даних (табл. 1-4), за методом DCF отримуємо вартість бізнесу в 670,720 тис. Ден. од. Ще раз нагадаємо, що більш правильним було б провести интервальную оцінку вартості бізнесу з розрахунком відповідних довірчих інтервалів. Але нами розглядався тільки окремо взятий сценарій розвитку подій в рамках прогнозу грошових потоків бізнесу, отже, зроблена часткова оцінка вартості бізнесу.

8. ТРИДЦЯТЬ ВІСІМ папуг АБО П'ЯТЬ EBITDA

Для швидкої прикидки вартості бізнесу часто використовують деякі мнемонічні правила грубої оцінки вартості компанії на основі індексів або окремих показників. Ось деякі з правил грубої моментальної оцінки, почуті вашим покірним слугою в ході проведення консалтингової практики:

- вартість бізнесу в сфері комунікацій дорівнює п'яти його середнім річним доходам до виплати податків і відсотків по кредитах і до нарахування амортизації (правило «п'яти EBITDA»);

- вартість якогось бізнесу дорівнює обсягу генерованої ним прибутку за п'ять років (правило «п'яти прибутків»);

- автомобільна заправна станція коштує від 1,2 до 2 її місячних виручек 5 ;

- ціна підприємства роздрібної торгівлі становить 0,75-1,5 величини чистого річного доходу, збільшеного на вартість обладнання 6 .

Дані емпіричні методи є наближеними похідними або від методу DCF, викладеного нами вище, або від методу капіталізації прибутку підприємств, відповідно до якого вартість бізнесу визначається по формулі:

Так, наприклад, таємниче мнемонічне правило «п'яти прибутків» виникає з методу капіталізації прибутку при бажаної ставкою капіталізації прибутку на рівні 20%. Слід враховувати, що метод капіталізації прибутку, в свою чергу, є приватним похідним методом від DCF, так як при тривалому періоді аналізу різниця між фінансовими результатами, одержуваними за касовим методом та за методом нарахувань, нівелюється.

9. ТАЄМНИЧИЙ BLSH, АБО ШУКАЙТЕ СТРАТЕГІЮ

Підсумуємо сказане вище. Часто в процесі знайомства з методами оцінки бізнесу виникають наступні питання:

- який метод оцінки можна вважати найпоширенішим?

- який у нас частіше використовують?

- який найбільш зручний?

- для якої компанії / галузі який з методів буде оптимальним?

Перш за все варто відзначити, що професійні оцінювачі бізнесу намагаються в процесі оцінки одного об'єкта використовувати відразу кілька методів. Наприклад, при оцінці виробничого підприємства швидше за все буде задіяний метод, заснований на ринковій вартості чистих активів і, можливо, паралельно буде використаний метод дисконтування грошових потоків. Оцінювачі порівняють результати, отримані за першим та другим методам, і винесуть вердикт про вартість бізнесу.

Правила гарного тону в оцінці, точно так само як і стандарти в цій галузі, змушують оцінювача не обмежуватися одним методом, отже, вони часто використовують їх кілька: навіть два або три паралельно.

Улюбленим методом оцінювачів можна вважати метод, який базується на ринковій вартості чистих активів, але ця любов диктується не його технологією, а скоріше економічними обставинами. Об'єктами оцінки в нашій країні часто служать цілісні майнові комплекси, а для них цей метод найбільш зручний в застосуванні (багато матеріальних активів, вартість яких треба оцінити, і незначна величина прихованого капіталу).

Більш зручним, на мій погляд, є метод дисконтируемой платежів. Правда, його слабка сторона - ризик вибудувати нерепрезентативне прогноз грошових потоків, а одна з сильних - відносна простота розрахунків. Звичайно, за зручністю він не зрівняється з мнемонічними методами або тим же методом капіталізації прибутку, але точність останніх явно нижче.

Застосування того чи іншого методу залежить від контексту, цілей і умов оцінки. Наприклад, якщо ми ведемо переговори і вартість бізнесу треба оцінити дуже швидко (навскидку, часто - без застосування навіть калькулятора), то мнемонічні методи - гарна підмога. Якщо ж є час і ресурси, для того щоб запросити оцінювача, то останнім, швидше за все, будуть використані більш складні і, отже, більш точні методи.

У будь-якому випадку потрібно пам'ятати про доречність тих чи інших методів, адже немає сенсу застосовувати метод чистих балансових активів, наприклад, при оцінці консалтингової компанії, у якої таких активів немає. Він хороший для заводів. Що стосується інших методів, то найбільш універсальним є метод DCF, хоча для ліквідаційної оцінки або простий оцінки значних цілісних майнових комплексів його значення не настільки велика.

Більш того, необхідно враховувати, що акт оцінки сам по собі не може гарантувати, що саме за цією ціною і здійсниться угода про перехід прав власності на бізнес. Швидше за все ваші акти оцінки будуть набором ваших карт у великій грі в покер під назвою «ведення торгів в процесі переговорів». Вашим картах доведеться протистояти картками противника. А ціна? Ціна буде встановлена на підставі попиту і пропозиції аргументованого документами про оцінку, наданими обома сторонами.

Отже, методів оцінки бізнесу, як простих, так і складних, звичайно, велика кількість, але жоден з них при всій їх видимої складнощі не підкаже нам, як дійсно «купити дешево, а продати дорого» бізнес (то, що американці називають магічною формулою BLSH: «buy low - sell high»). Насправді для цього потрібно вміти оцінювати ті речі, які піддаються оцінці найгіршим чином. Йдеться про нематеріальні активи: якість менеджменту, вартості бренду, стратегічного потенціалу і т.д. Адже саме ці елементи є головними складовими прихованого позабалансового капіталу - капіталу-невидимки.

Загалом, шукайте бізнес без стратегії, без бренду, без організованого професійного менеджменту, і головне - без усвідомлення теперішніми власниками стратегічних перспектив цього бізнесу. І тільки купивши його дешево і додавши в ході свого керівництва все відсутні елементи, про які говорилося вище, ви створите те, що при подальшому перепродажі буде оцінено вашими контрагентами дійсно дорого. Як це зробити? Це вже зовсім інша історія, і вона вже тільки частково лежить в області фінансів.

Я бажаю Вам, шановний читачу, успішно нарощувати вартість власного бізнесу. І нехай фінансові труднощі обходять Вас стороною ..

2. БІЗНЕС АБО «ЦІЛІСНИЙ МАЙНОВИЙ КОМПЛЕКС»?Знайома картина?

Скільки пройдено і заради чого?

Скільки коштує створене мною дітище?

Скільки коштує бізнес?

2. БІЗНЕС АБО «ЦІЛІСНИЙ МАЙНОВИЙ КОМПЛЕКС»?

Чи траплялося Вам, дорогий читачу, бачити картину заводу, на якому давно вже ніхто не працює?

Кий у нас частіше використовують?

Кий найбільш зручний?

")