2013 рік на ринку цінних паперів можна охарактеризувати одним словом - зниження. Не дивлячись на розкрутку державної Програми «Народне IPO», яка по суті була покликана влити додаткову ліквідність на вітчизняний ринок, обсяг останнього в звітному році планомірно позичає.

Статистика за підсумками року виглядає не дуже оптимістично. За даними Народного Банку Республіки Казахстан, в 2013 році була видана 1 ліцензія на здійснення кастодіальні діяльності - ДБ АТ «Сбербанк Росії». У той же час було припинено дію 11 ліцензій, в тому числі 7 ліцензій на здійснення брокерської і дилерської діяльності на РЦБ - в їх числі АТ «Ренесанс Капітал Інвестментс Казахстан», АТ «ORKEN Invest», АТ «Unicorn IFC», АТ «Казахстан Финсервис », АТ« Трійка Діалог Казахстан », АТ« FATTAH FINANCE »і АТ« НПФ «ГНПФ»; 4 ліцензії на управління інвестиційним портфелем - АТ «ІФГ КОНТИНЕНТ», АТ «Unicorn IFC», АТ «Трійка Діалог Казахстан» і АТ «FATTAH FINANCE». Також за рік була позбавлена ліцензії одна організація, що здійснює брокерську і дилерську діяльність на ринку цінних паперів з правом ведення рахунків клієнтів в якості номінального утримувача - це АТ «Greenwich Capital Management».

Для порівняння, на початок 2013 року в РК діяло 62 брокерів-дилерів, а на початок 2014 року - всього 54 організації. Найбільше скорочення кількості учасників було зафіксовано по керуючим інвестиційним портфелем - 33 організації на початок 2013 року проти 27 на початок 2014 року.

Що стосується обсягу ринку, то і тут спостерігається зниження - за станом на 01.01.2014г. сукупні активи учасників РЦБ РК склали 88,1 млрд. тенге, що на 15,5% менше обсягу на початок 2013 року. При цьому, активи керуючих інвестпортфелів за рік знизилися сну 19,0% і склали 75,6 млрд. Тенге.

Сукупна нерозподілений прибуток інвесткомпаній станом на 01.01.2014г склала 3,93 млрд. Тенге. Якщо вірити статистиці, 49,82% сукупного прибутку припадає на нерозподілений прибуток АТ «Halyk Finance», 12,01% - АТ КУІП «Компас» і 9,8% - АТ «Вірний Капітал». Сукупний капітал керуючих компаній на кінець звітного періоду склав 56,6 млрд. Тенге, що на 23,7% менше показника роком раніше.

Причиною такого різкого позиченої і без того вузького ринку стало відоме посилення вимог регулятора до пруденційних нормативів для учасників РЦБ, а також пенсійна реформа в рамках якої всі пенсійні активи консолідуються в одному НПФ і введення тимчасової заборони на інвестування діяли на той момент НПФ пенсійних активів в корпоративні часткові паперу.

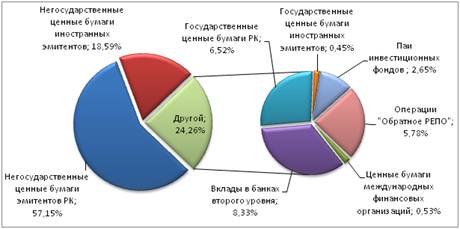

Сукупний інвестиційний портфель професійних учасників ринку цінних паперів за станом на 01.01.2014г. склав 45,2 млрд. тенге. У структурі портфеля найбільшу частку займають недержавні цінні папери емітентів РК - 57,1%. З них 37,54% - облігації, 19,60% - акції. Недержавні цінні папери іноземних емітентів займають 18,6% від усіх фінансових інструментів. 8,33% - етовклади в банках другого рівня. Державні цінні папери РК склали - 6,5% і паї інвестиційних фондів - 2,65%.

Якщо подивитися на статистику вітчизняного фондового ринку, то і тут ситуація не вселяє оптимізму. Так, капіталізація сектора «Акції» KASE на початок 2014 року склала 4,3 трлн. тенге в порівнянні з 5,4 трлн. тенге на початок 2013 року. По всій видимості, ефект від першого етапу реалізації «Народного IPO», коли на ринок вийшли привабливі папери АТ «КазТранОйла», був знівельований винятком з офіційного списку KASE акцій Eurasian Natural Resources Corporation в четвертому кварталі 2014 рік.

Разом з тим необхідно відзначити зростання капіталізації ринку боргових цінних паперів - з 4,7 трлн. тенге на початок 2013 року до 5,4 трлн. тенге на початок 2014 року.

Сукупний обсяг угод на KASE з недержавними цінними паперами в секторі вторинного обігу, згідно зі статистикою, за 2013 рік знизився на 23,7% до 308,7 млрд. Тенге. Обсяг здійснених операцій репо з недержавними цінними паперами також знизився - на 23,2% до 89,1 млрд. Тенге.

За логікою, на цьому тлі єдиним «острівцем безпеки» на РЦБ виступає державний борг, проте і тут в 2013 року спостерігалося спад. На тлі падаючого ринку інвестори знизили темпи торгівлі ДЦП - за 2013 року сукупний обсяг угод з ДЦП знизився на 37,1% до 14,8 трлн. тенге.

Як бачимо, підсумки 2013 роки для вітчизняного ринку цінних паперів не стали приємною несподіванкою - все, що ринок очікував на тлі розгорнулася кампанії зі встановлення жорсткішого нормативів і зниження кількості професійних інвесторів дало відповідні плоди. У зв'язку з невизначеністю на зовнішніх ринках і спостерігається вже зараз відтоку капіталу з ринків, що розвиваються будь-якого пожвавлення на казахстанському РЦБ очікувати не доводиться. Можливо, деяку торговельну активність може розворушити наступний етап Програми «Народне IPO» - паперу, заявлені на розміщення, в принципі є досить привабливими. Однак той факт, що плановане розміщення частини держпакету KEGOC було відкладено урядом, змушує робити припущення про те, що уряд піде на тимчасову заморозку реалізації Програми до кращих часів, коли ситуація на ринках буде більш сприятливою.

Більше новин в Telegram-каналі «Zakon.kz» . Підписуйся!

")