- Чому IRR так люблять менеджери?

- Коли методи NPV і IRR приведуть до різних висновків?

- Ще достоїнства і недоліки методу IRR

- MIRR модифікована внутрішня норма прибутковості - що це?

- «Зроби крок, і дорога з'явиться сама собою». Стів Джобс

Два основні методи оцінки інвестиційних проектів - це NPV і IRR (чиста приведена вартість і внутрішня норма прибутковості). Обидва методи засновані на дисконтуванні грошових потоків від проекту: NPV розраховує наведену вартість проекту при заданій ставці відсотка, IRR - дає уявлення про те, яка максимальна ставка кредиту може бути прийнята для того, щоб проект не був збитковим. Як пишуть в підручниках фінансового аналізу, топ-менеджери більшості компаній вважають за краще оцінювати потенційні інвестиційні проекти в термінах% ставок прибутковості (тобто IRR), а не в грошових сумах, приведених до сьогоднішнього моменту (тобто NPV). І це цілком зрозуміло.

Два основні методи оцінки інвестиційних проектів - це NPV і IRR (чиста приведена вартість і внутрішня норма прибутковості). Обидва методи засновані на дисконтуванні грошових потоків від проекту: NPV розраховує наведену вартість проекту при заданій ставці відсотка, IRR - дає уявлення про те, яка максимальна ставка кредиту може бути прийнята для того, щоб проект не був збитковим. Як пишуть в підручниках фінансового аналізу, топ-менеджери більшості компаній вважають за краще оцінювати потенційні інвестиційні проекти в термінах% ставок прибутковості (тобто IRR), а не в грошових сумах, приведених до сьогоднішнього моменту (тобто NPV). І це цілком зрозуміло.

Так чи можна говорити про переваги одного методу над іншим, і який метод краще?

Що таке MIRR модифікована внутрішня норма прибутковості (рентабельності)?

Чому IRR так люблять менеджери?

Насправді, немає нічого дивного в тому, що внутрішня норма прибутковості (IRR) частіше використовується на практиці. Цьому є просте пояснення:

- використання IRR не має на увазі визначення ставки дисконтування, яка потрібна щоб розрахувати NPV проекту.

- зручно оперувати процентними ставками, а не якоїсь абстрактної сумою грошових одиниць (рублів), оскільки% внутрішньої норми прибутковості можна легко порівняти зі ставкою банківського кредиту (хоча це і не зовсім коректно)

- чи не так: фраза «20% річних» звучить набагато більш привабливий, ніж фраза «приведена вартість проекту дорівнює 899 рублям».

Звичайно ж, перший пункт з цього списку найважливіший. Тому що визначення вартості капіталу для компанії (так звана WACC), яка використовується при розрахунку NPV, саме по собі є непростим завданням.

І так, високе значення внутрішньої норми прибутковості (наприклад, 20%) справляє сильне враження на слухача і здається привабливим, проте всі ці епітети з області емоцій. А інвестиції - це не та категорія, яка може оцінюватися на основі критеріїв «привабливості».

У будь-якому підручнику написано, що NPV метод краще, так як він показує величину додаткової вартості, яку створює інвестиційний проект. IRR є відносним показником, який показує тільки при якою вартістю капіталу ми отримаємо нульову додаткову вартість. Може бути не варто турбуватися, і обидва методи завжди дадуть однакову відповідь?

Коли методи NPV і IRR приведуть до різних висновків?

Для незалежних один від одного проектів методи IRR і NPV завжди підкажуть одне і те ж рішення: «прийняти» або «відхилити». Але ми живемо в світі, де фінансові ресурси (і не тільки вони) обмежені. І завжди доводиться вибирати між двома взаємовиключними проектами (побудувати дорогу в Якутії або відремонтувати міст у Волгограді). В цьому випадку непоодинокі випадки, коли метод IRR буде говорити нам, що варто прийняти проект А, тоді як метод NPV буде «голосувати» за проект Б.

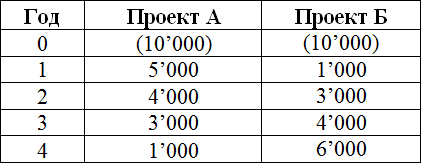

Повертаючись до прикладів з попередніх статей про NPV і IRR , Якщо проекти А і Б є взаємовиключними, то метод IRR завжди вибере проект А, так як 14,5%> 11,8%. Але при ставці дисконтування рівний, наприклад, 6% показник NPV вкаже на проект Б як на більш кращий:

- при вартості капіталу 10% NPV проекту А одно 788 грошових одиниць, що більше, ніж показник NPV для проекту Б - 491 грошових одиниць. Тому повинен бути прийнятий проект А!

- при вартості капіталу 6% NPV проекту А одно 1,588 грошових одиниць, що менше, ніж показник NPV для проекту Б - 1,724 грошових одиниць. Тому повинен бути прийнятий проект Б!

- IRR не залежить від вартості капіталу, тому якщо використовувати цей показник, то завжди проект А буде виглядати краще

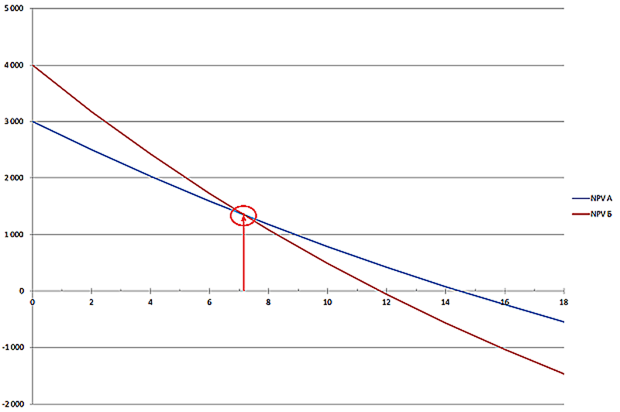

NPV і IRR рекомендуватимуть різні проекти з двох можливих при вартості капіталу менше, ніж 7,2% (див. Рис нижче).

Саме в цій точці (7,2%) графіки залежності NPV від ставки дисконтування для проектів А і Б перетинаються між собою. Лівіше цієї точки лінія проекту Б (червона) вище, ніж лінія проекту А (синя). Це означає, що при такій вартості капіталу (нижче 7,2%) проект Б зробить інвестора багатшим, ніж проект А.

Про причини такого стану справ я розповідала в статті про розрахунок NPV інвестиційних проектів. Проект Б є довгостроковим, тобто з плином часу грошові потоки від нього збільшуються. Проект А є короткостроковим з найбільшою віддачею в перші роки, а до кінця проекту А надходження падають. Але чим далі в майбутнє за часом від сьогоднішнього моменту, тим сильніше вплив ставки дисконтування: через рік збільшення ставки дисконтування на 1% «з'їдає» 0,93% від грошового потоку, а через 4 роки зростання ставки дисконтування на 1% викликає зменшення грошового потоку на 3,65%. Тому NPV довгострокового проекту Б з ростом ставки дисконтування падає швидше, ніж NPV проекту А, чиї грошові потоки максимальні в перші роки проекту. Це наочно видно на малюнку: графік проекту Б крутіше, ніж графік проекту А.

Виходить, що методи NPV і IRR рекомендуватимуть різні інвестиційні проекти, якщо є різниця за величиною грошових потоків і по тому, як вони розподілені в часі: великі по величині на початку проекту або в кінці. Це закладено в математику самого процесу дисконтування.

Справа в тому, що ставка дисконтування працює в обидві сторони часу - з майбутнього в сьогодення (дисконтування) і із сьогодення в майбутнє (нарощення). Тобто якщо ми дісконтіруем по 10% річних, рухаючись з майбутнього до сьогоднішнього дня, то ми можемо і нарощувати наведені грошові потоки від сьогоднішнього моменту в майбутнє з цією ж ставкою. Внутрішня норма прибутковості, яку ми порахуємо методом IRR - це і ставка дисконтування, і ставка інвестування.

Так ось - коли ми розраховуємо IRR, ми припускаємо, що всі грошові потоки інвестуються за цією ставкою (як описано в прикладі про банківський депозит , Його IRR дорівнює ставці за депозитом).

Коли ми розраховуємо NPV, ми припускаємо, що грошові потоки дисконтуються і інвестуються за вартістю капіталу компанії. І це є більш правильним з економічної точки зору. Якщо ми отримаємо IRR, рівну 20%, це не означає, що ми можемо знайти банк або проект, який принесе нам рівно таку ставку прибутковості.

Все взаємовиключні інвестиційні проекти з различающимися за часом грошовими надходженнями правильніше порівнювати за допомогою показника NPV, який покаже вам приріст вашого багатства в абсолютній величині, а не потенційну внутрішню прибутковість, яку ви ніколи, можливо, і не отримаєте. Метод IRR для таких проектів може привести до невірного вибору, як в нашому прикладі при ставці 6%.

Ще достоїнства і недоліки методу IRR

Перевагою показника IRR є можливість оцінити «запас міцності» проекту (safety margin) перед можливим збільшенням процентних ставок. Наприклад, в Росії кредитні ресурси одномоментно стали дорожче на кілька відсотків, коли в ніч на 16 грудня 2014 року Центробанк РФ різко підвищив ставку рефінансування до 17%. Якби ми прийняли проект А, IRR якого дорівнює 14,5%, то в цьому випадку він за одну ніч став би нерентабельним. А якби ми знайшли проект з внутрішньою нормою прибутковості дорівнює 20%, то навіть таке різке збільшення процентних ставок не зробило б наш проект збитковим.

До недоліків методу внутрішньої норми прибутковості відноситься той факт, що для нестандартних проектів можуть бути отримані кілька величин IRR. Стандартний проект - це коли є один негативний грошовий потік на самому початку (первісна інвестиція) і кілька позитивних грошових потоків в майбутньому. Якщо позитивні і негативні грошові потоки будуть чергуватися, то математично ми отримаємо стільки IRR, скільки разів грошові потоки від проекту поміняють знак.

Наприклад, для проекту з такими потоками: (10,000), 5 000, (2 000), 4000, 5 000 буде отримано два показника IRR.

MIRR модифікована внутрішня норма прибутковості - що це?

Аналіз інвестиційних проектів на основі методу внутрішньої ставки прибутковості (IRR) передбачає, що всі грошові потоки проекту можуть бути інвестовані за цією ставкою, що нереально. Цей недолік методу IRR усувається при використанні так званої модифікованої внутрішньої норми прибутковості або скорочено MIRR (M odified I nternal R ate of R eturn ).

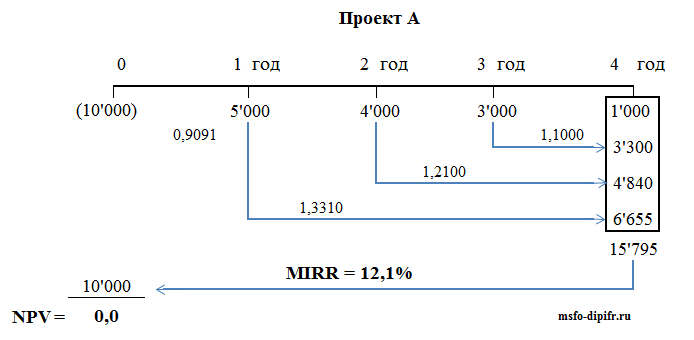

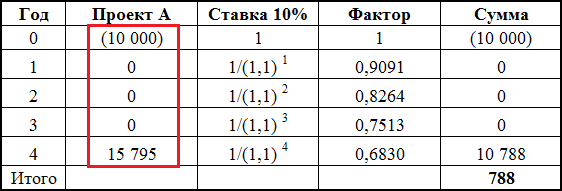

Суть розрахунку MIRR проста: все позитивні грошові потоки від проекту нарощуються по% ставці, рівній вартості капіталу компанії (WACC), а потім знаходиться ставка, дісконтіруя по якій ми отримаємо суму нашої інвестиції. Візьмемо для прикладу проект А, той же самий, який використовувався для розрахунку NPV і IRR раніше. Щоб розібратися, як зробити розрахунок модифікованої внутрішньої норми прибутковості, подивіться на малюнок нижче:

Розберемо все по порядку.

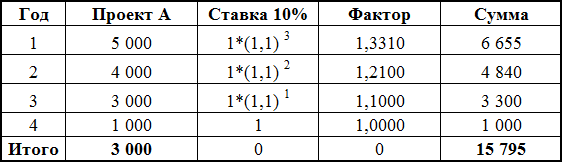

Дія перша: все потоки від проекту інвестуються (нарощуються) за ставкою 10% (ми пам'ятаємо, що це вартість капіталу для нашої компанії).

Останній грошовий потік не нарощується, це буде датою закінчення нашого інвестиційного проекту. Разом вийшло в четвертий рік сумарний грошовий потік повинен бути рівний 15,795.

Після цього грошові потоки від проекту будуть такими (в червоній рамці):

У цій таблиці розрахований NPV проекту після «модифікування» його грошових потоків. Як видно з таблиці, нічого не змінилося: NPV проекту А як і раніше дорівнює 788 грошових одиниць.

Тобто у нас вийшло, що замість щорічних грошових приток залишився тільки один позитивний грошовий потік в кінці 4-го року і первісна інвестиція в сумі 10,000. Єдиний грошовий приплив є еквівалентом чотирьох щорічних позитивних грошових потоків, що підтверджується незмінністю величини NPV.

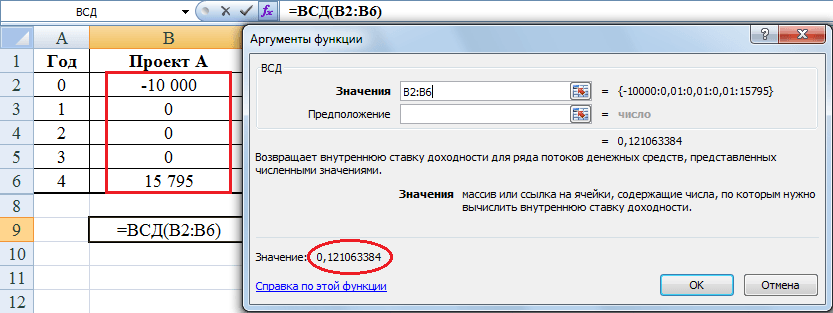

Дія друга: тепер треба обчислити внутрішню норму прибутковості для цих двох грошових потоків, які еквівалентні первинним проектом А. Для цього найкраще скористатися функцією ВСД в програмі Excel (про це докладно розказано тут ):

IRR в даному випадку вийшло рівній 12,1%, а не 14,5% як IRR для початкового проекту А. Ця величина 12,1% і є модифікованою внутрішньою нормою прибутковості.

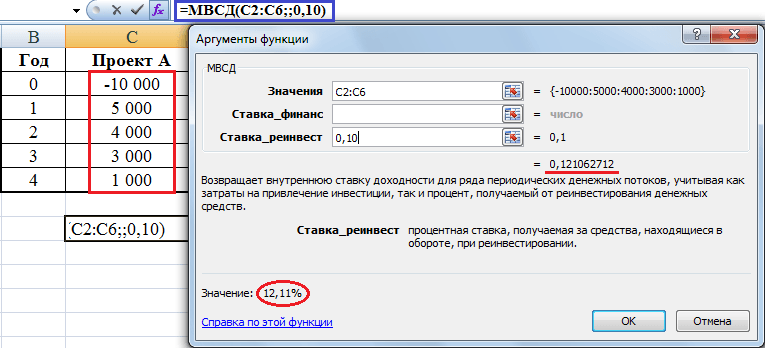

У програмі Excel можна розрахувати показник MIRR безпосередньо. У закладці Формули> Фінансові є формула МВСД, яка і відповідає за розрахунок модифікованої норми прибутковості. У осередок «значення» потрібно ввести посилання на комірки з грошовими потоками, в осередок «ставка_реінвест» - значення вартості капіталу, в нашому випадку 10%.

Як видно з малюнка, функція МВСД дає те ж саме значення показника MIRR, яке було отримано раніше розрахунком з двох дій, а саме 12,1%.

Тепер можна подивитися, як зміниться рішення про вибір з двох інвестиційних проектів А і Б.

Як видно з таблиці, при вартості капіталу (ставки дисконтування і інвестування) 10% обидва методи «вибирають» проект А, при вартості капіталу 6% - обидва методи також «голосують» за один і той же проект - проект Б (виділено синім). Порівняйте цю таблицю з попередньої, де при тих же% ставках зведені разом показники NPV і IRR ( посилання на цю таблицю ).

Таким чином, метод модифікованої внутрішньої норми прибутковості знімає конфлікт між NPV і IRR при виборі між двома взаємовиключними проектами, оскільки зрівнює ставку реінвестування грошових потоків. Однак, MIRR скасовує одна з переваг методу IRR - доведеться розраховувати ставку дисконтування дорівнює вартості капіталу компанії, що завжди викликає труднощі.

Можливість прийняття протилежних рішення також зберігається. Якщо два проекти мають однаковий масштаб і тривалість, то так, методи NPV і MIRR завжди будуть вибирати один і той же проект з двох взаємовиключних проектів. Те ж саме справедливо і щодо проектів однакового розміру, але різної тривалості. В цьому випадку треба розраховувати ці показники на основі найтривалішого проекту, просто додавши нульові грошові потоки до коротшого проекту. Однак, якщо взаємовиключні проекти розрізняються за масштабом (величиною грошових потоків), то конфлікт між двома методами все ще можливий. Тому застосування методу NPV все-таки є краще, ніж розрахунок IRR або MIRR (звичайною або модифікованої внутрішньої норми прибутковості).

«Зроби крок, і дорога з'явиться сама собою». Стів Джобс

Якщо ви роздумуєте над тим, чи треба щось зробити або слід трохи краще підготуватися - не витрачайте все життя на сумніви. Можна нескінченно аналізувати інформацію, прораховувати варіанти, оцінювати ризики і будувати графіки залежності результату від самих різних показників. Але вся справа в тому, що точно передбачити майбутнє не може ніхто.

Ви можете весь час відкладати початок проекту в очікуванні кращих умов - більш низьких ставок по кредиту, зростання економіки, зміцнення курсу національної валюти. Однак, не сподівайтеся, що дочекаєтеся ідеальних умов для старту, вони ніколи не настануть. Тому що коли зникає одна перешкода, замість нього завжди з'являється інше. Ідеальний день для початку будь-якого проекту - це сьогодні.

«Теоретики турбуються про те, щоб прийняти гарне рішення. У бізнесі ми так само турбуємося про те, щоб зробити рішення хорошими ».

Потрібно приймати рішення, спираючись на ту інформацію, яка є в наявності сьогодні. По дорозі до мрії все одно доведеться вносити корективи, щоб домогтися результату. Найкращий прогноз завжди виявляється невірним. Тому що неможливо передбачити наслідки як ваших дій, так і зміни навколишнього оточення з плином часу. Це можна зробити тільки в єдиному випадку - якщо ви нічого не робите.

У світі бізнесу має значення результат, а не бізнес-плани. Втім, це відноситься до будь-яких сторонам нашого життя. Нікого не цікавлять мрії, важливо, чи зуміли ви до них дотягнутися.

«Кожен раз потрібно стрибати зі скелі і відрощувати крила по шляху вниз». Рей Бредбері

Краще й не скажеш.

Інші статті з рубрики «Фінанси»:

Повернутися на головну сторінку

Чому IRR так люблять менеджери?Коли методи NPV і IRR приведуть до різних висновків?

Так чи можна говорити про переваги одного методу над іншим, і який метод краще?

Що таке MIRR модифікована внутрішня норма прибутковості (рентабельності)?

Чому IRR так люблять менеджери?

Може бути не варто турбуватися, і обидва методи завжди дадуть однакову відповідь?

Коли методи NPV і IRR приведуть до різних висновків?

MIRR модифікована внутрішня норма прибутковості - що це?

")