- Коли необхідно здійснювати дану процедуру

- Умови для списання

- банкрутство боржника

- Закінчення строку позовної давності

- опис процедури

- Документальне оформлення процедури

Наявність на балансі дебіторської заборгованості є невід'ємною складовою повсякденної роботи організації. Цей вид активу необхідний для розширення клієнтської бази та збільшення обсягу продажів за рахунок надання покупцям відстрочки в оплаті вже відвантаженої продукції.

Наявність на балансі дебіторської заборгованості є невід'ємною складовою повсякденної роботи організації. Цей вид активу необхідний для розширення клієнтської бази та збільшення обсягу продажів за рахунок надання покупцям відстрочки в оплаті вже відвантаженої продукції.

Однак вона ж несе в собі ризики збитків, які зростають з ростом цього виду заборгованості. В кінцевому підсумку кожна фірма рано чи пізно стикається з необхідністю списати з балансу суми, які вже ніколи не будуть оплачені боржниками.

Коли необхідно здійснювати дану процедуру

Такий захід потрібно, оскільки дебіторська заборгованість є частиною активів підприємства і тим самим збільшує податкову базу по податку на прибуток , Який підприємство змушене розраховувати в тому числі і з суми, яку ніколи не отримає. Це не кажучи вже про те, що списання таких боргів є безпосереднім обов'язком господарюючих суб'єктів відповідно до законодавства.

Такий захід потрібно, оскільки дебіторська заборгованість є частиною активів підприємства і тим самим збільшує податкову базу по податку на прибуток , Який підприємство змушене розраховувати в тому числі і з суми, яку ніколи не отримає. Це не кажучи вже про те, що списання таких боргів є безпосереднім обов'язком господарюючих суб'єктів відповідно до законодавства.

Визначення суми боргу, що підлягає списанню, проводиться на підставі аналізу дебіторської заборгованості, яку прийнято поділяти на нормальну і прострочену. Прострочена заборгованість в свою чергу ділиться на сумнівну і безнадійну. До першої категорії відносяться зобов'язання, за якими боржником порушені терміни оплати і при цьому відсутні будь-які гарантійні зобов'язання у вигляді поруки або застави. Такі заборгованості, звичайно, істотно ускладнює роботу організації, але на цьому етапі списанню ще не підлягають.

Інша категорія - безнадійні борги - це ті зобов'язання, які з яких-небудь об'єктивних причин не представляється можливим стягнути. І ось якраз такі борги господарюючі суб'єкти зобов'язані списувати з балансу.

Умови для списання

ліквідація боржника

Виробляється в тих випадках, коли боржник в добровільному порядку здійснив ліквідацію юридичної особи . При цьому неможливість стягнення буде вважатися доведеною, якщо боржник, як юридична особа, виключений з ЕГРЮЛ і його майна недостатньо для покриття зобов'язань по всіх боргах, в результаті чого суд або судові пристави винесли постанову про неможливість стягнення.

банкрутство боржника

Ситуація, по суті, аналогічна ліквідації, тобто боржник перестає існувати як юридична особа і майна недостатньо для виплати всіх боргів. Різниця тільки в тому, що банкрутство виробляється в примусовому порядку. В цьому випадку борг може бути списаний після винесення судом рішення про закінчення конкурсного виробництва.

Закінчення строку позовної давності

Якщо час, що минув з моменту порушення боржником зобов'язань, перевищує строк позовної давності, встановлений законодавством, такий борг також вважається безнадійним і підлягає списанню. В даний час цей термін встановлений в розмірі трьох років, проте в розрахунку дати його закінчення є безліч нюансів.

Якщо час, що минув з моменту порушення боржником зобов'язань, перевищує строк позовної давності, встановлений законодавством, такий борг також вважається безнадійним і підлягає списанню. В даний час цей термін встановлений в розмірі трьох років, проте в розрахунку дати його закінчення є безліч нюансів.

Термін відраховується від моменту порушення зобов'язання, але якщо після цієї дати з боку боржника мало місце визнання зобов'язання зі сплати, то відлік позовної давності відновлюється. Таким визнанням може вважатися письмове зобов'язання зі сплати, підписання акту звірки , Угоду про реструктуризації боргу , А також оплата частини основного боргу або відсотків.

пред'явлення позову в суд з питання стягнення спірної суми кожної зі сторін припиняє перебіг строку давності на час розгляд позову. Після винесення судового рішення строк позовної давності відновлюється з дати рішення і знову становитиме три роки. (Однак, якщо позов був залишений без розгляду, то він не буде впливати на перебіг строку).

При таких умовах в деяких випадках дебіторська заборгованість могла б бути практично вічної, саме тому законодавством встановлено максимальний термін позовної давності, який становить десять років з моменту виникнення зобов'язання. Завдяки цьому, навіть якщо термін кілька разів продовжувався і поновлювався з різних причин, в кінцевому підсумку він все одно не може перевищувати десяти років.

При цьому, у разі припинення основного зобов'язання зі сплати боргу припиняються і пов'язані з ним додаткові зобов'язання у вигляді застави, поруки або гарантій.

опис процедури

Процедура списання безнадійної дебіторської заборгованості повинна починатися, природно, з її виявлення. Способом виявлення, так само як і підставою для подальшого складання наказу про списання, є інвентаризація, а джерелами відомостей для її проведення будуть бухгалтерський баланс і Форма №5 (Відомості про рух дебіторської та кредиторської заборгованості). інвентаризація проводиться на підставі наказу керівника, її підсумки оформляються у вигляді акта за формою інв-17.

Всі зобов'язання, які підлягають списанню за підсумками інвентаризації необхідно підтвердити первинними документами. При цьому підтвердження вимагає і підстава виникнення боргу і причини, за якими він буде віднесений до категорії безнадійних. Це необхідно, оскільки списання боргу на увазі зменшення податкової бази, тому в разі перевірки буде потрібно обгрунтувати законність цієї процедури. Документи, призначені для підтвердження, необхідно буде зберігати протягом п'яти років для бухгалтерського обліку і протягом чотирьох років для податкового обліку.

Всі зобов'язання, які підлягають списанню за підсумками інвентаризації необхідно підтвердити первинними документами. При цьому підтвердження вимагає і підстава виникнення боргу і причини, за якими він буде віднесений до категорії безнадійних. Це необхідно, оскільки списання боргу на увазі зменшення податкової бази, тому в разі перевірки буде потрібно обгрунтувати законність цієї процедури. Документи, призначені для підтвердження, необхідно буде зберігати протягом п'яти років для бухгалтерського обліку і протягом чотирьох років для податкового обліку.

Підтвердити виникнення зобов'язання можна за допомогою договору, акту-прийому передачі, акти звірки та інших первинних документів.

Підтвердженням неможливості стягнення може служити:

- Виписка з ЕГРЮЛ про виключення боржника;

- Постанова судових приставів про закінчення виконавчого провадження у причини неможливості стягнення;

- Рішення суду про закінчення конкурсного виробництва;

- Повідомлення ліквідаційної комісії або конкурсного керуючого про неможливість задоволення вимог кредитора через недостатність майна боржника.

Як правильно оформити списання в 1С розказано в наступному відеоматеріалі:

Документальне оформлення процедури

На підставі цих документів оформляється наказ про списання, який підписується керівником організації.

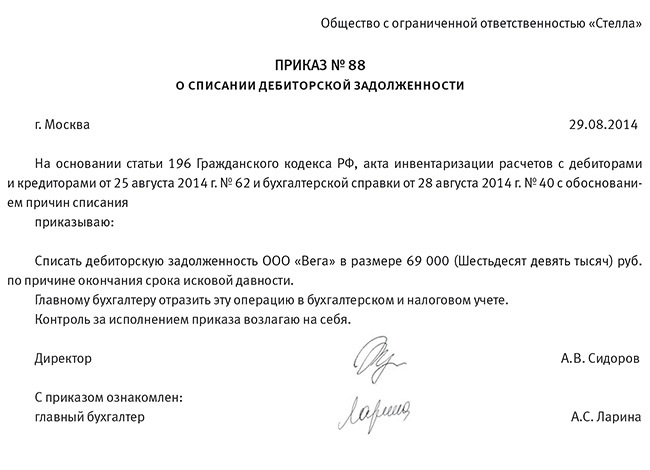

Зразок наказу про списання дебіторської заборгованості

Бухгалтер складає довідку, до якої прикладає наказ про списання та акт інвентаризації, після чого здійснюється списання.

Зразок довідки на списання дебіторської заборгованості

У тих випадках, коли щодо одного контрагента є і дебіторська і кредиторська заборгованість, необхідно попередньо провести взаємозаліки зобов'язань і списувати з балансу тільки залишок загальної суми боргу.

При списанні зобов'язання з балансу законодавство залишає за кредитором право списати саме ту суму, яка підлягала сплаті боржником, тобто, включаючи суму ПДВ .

З точки зору податкового обліку списання може здійснюватися або за рахунок спеціального фонду резервування, призначеного для таких випадків, або за рахунок фінансового результату, в цьому випадку сума боргу відноситься на позареалізаційні витрати.

Формування резервного фонду здійснюється на підставі аналізу даних про загальну суму дебіторської заборгованості, фінансового становища боржників, імовірності повернення і наявності забезпечення за зобов'язаннями.

Невикористану частину зарезервованих коштів приєднується до суми фінансового результату в кінці звітного року.

Невикористану частину зарезервованих коштів приєднується до суми фінансового результату в кінці звітного року.

Якщо ж списання проводиться за рахунок збільшення суми витрат підприємства, то в звітність його потрібно включати за той період, на який припадає закінчення терміну давності або дата виключення боржника з ЕГРЮЛ.

На підставі даних податкового обліку формуються бухгалтерські проводки, так як рознесення по конкретних рахунках безпосередньо залежить від того, за рахунок яких джерел буде покрита сума збитків.

Якщо заборгованість списується з резервного фонду, то проводки будуть виглядати наступним чином:

- Дт 91-2 - Кт 63 - резервування по сумнівних боргах;

- Дт 63 - Кт 62 - списання боргу за рахунок зарезервованих коштів.

У тих випадках, коли резервний фонд для цих цілей на підприємстві не формувався, списання проводиться безпосередньо:

Оскільки списання з балансу простроченої заборгованості не є підставою для припинення зобов'язань з погашення, то ця сума списується не остаточне, а тільки виводиться за межі балансу за допомогою відображення на рахунку 007, де повинна буде знаходиться протягом ще п'яти років з моменту списання. У цей період ведеться аналітичний облік по всіх сумах і всім боржникам, які відображені на зазначеному рахунку, на випадок появи можливості стягнення списаного боргу.

Для підприємств, які ведуть податковий облік за системою ССО , Листом Міністерства Фінансів № 03-11-11 / 28614 від 22.07.2013 пояснюється, що оскільки для цієї системи моментів виникнення доходу вважається дата надходження грошових коштів на рахунок, сума доходів не повинна коректуватися на суму списаної безнадійної заборгованості.

Для бюджетних організацій процедура списання оформляється такими проводками:

- Дт КРБ 040120273 - Кт КРБ 030200660.

Рекомендації щодо проведення даної процедури на прикладі однієї організації розглянуті в наступному відеосюжеті:

")