Засоби виробництва на соціалістичних підприємствах утворюють їх виробничі фонди. Фонди підприємства діляться на основні та оборотні, в залежності від участі у виробничому процесі.

Основні фонди поділяються на виробничі, т. Е. Які використовуються для виробництва продукції, і невиробничі. До виробничих основних фондів відносяться виробничі будівлі, верстати, машини, устаткування. До невиробничих належать житлові будинки, клуби, ясла, дитячі садки, стадіони, школи.

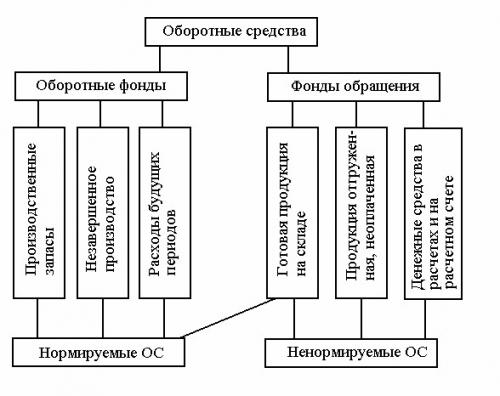

До оборотних фондів належать предмети праці - метал, руда, шерсть, паливо і т. Д. Оборотні кошти необхідні для виробництва готової продукції.

Основні фонди беруть участь у виробництві протягом багатьох років і переносять свою вартість на виготовлену продукцію частинами. Наприклад, ткацький верстат служить багато років, і за цей час з його допомогою можна виткати мільйони метрів тканини. У вартість кожного метра включається припадає на його частку частину вартості верстата. Відновлення зношуються основних фондів здійснюється за рахунок амортизаційних відрахувань (амортизація - відшкодування зносу основних фондів, поступове перенесення їх вартості на одиницю продукції).

Оборотні фонди в кожному виробничому процесі (циклі виробництва) витрачаються цілком, тому вся їх вартість повністю включається у витрати на виготовлення готової продукції. Наприклад, у вартість одного метра тканини буде повністю включена вартість витраченої на його виготовлення пряжі.

Виробниче обладнання та машини - активна частина основних фондів. Чим краще оснащені підприємства сучасним обладнанням, тим більше продуктивність праці і обсяг продукції, що випускається. Тому соціалістичне суспільство зацікавлене в підвищенні частки машин і устаткування в складі основних фондів і в зниженні частки пасивних основних фондів, перш за все будівель.

Покращувати використання виробничих фондів - значить так. господарювати, щоб від кожної гривні, вкладеної в фонди, отримувати максимум продукції. Показником ефективності використання основних фондів є фондовіддача - кількість отриманої продукції в розрахунку на карбованець основних виробничих фондів.

Оборотні фонди складаються з 2 частин. Перша - виробничі запаси: сировина, основні і допоміжні матеріали, паливо, покупні напівфабрикати ...

Друга частина оборотних фондів - це незавершена продукція: напівфабрикати, предмети праці, що знаходяться в процесі обробки, а також витрати на підготовку і освоєння нової продукції.

Запаси витрачаються, надходячи з складів в цехи, на робочі місця. Вони перетворюються в готову продукцію. Продукція продається споживачам. На виручені гроші підприємство знову купує необхідні йому для виготовлення і випуску нових партій готової продукції сировину, матеріали, паливо, обладнання та т. П.

Підприємство може працювати нормально, якщо цей оборот матеріальних ресурсів відбувається безперервно.

")