дата публікації: 12.11.2017

УВАГА! ЦЯ СТАТТЯ НИНІ ПЕРЕБУВАЄ

НА АКТУАЛІЗАЦІЇ В ЗВ'ЯЗКУ ЗІ значних змін, УНЕСЕНИМИ ДО ІНСТРУКЦІЇ № 135-І

Незважаючи на те, що для банків завжди було передбачено досить багато різновидів ліцензій на здійснення банківських операцій в залежності від дозволеного набору цих операцій, банки не поділялися на конкретні види і були підпорядковані єдиним вимогам по фору, за нормативами, за можливостями вкладень в цінні папери ... але тепер законодавець передбачив поділ банків на «банки з універсальної ліцензією» та «банки з базовою ліцензією», що має на увазі різні ризики і, відповідно, диференційований підхід в частині обов'язкових для виконання вимог. Назви груп банків з прив'язкою до слова «ліцензія», можливо, не найвдаліший, оскільки банківських ліцензій, як і раніше, передбачено багато: п'ять різновидів для універсальних банків і ще п'ять - для «неуніверсальних». Іншими словами, ліцензій не дві, як може здатися простим обивателям, а цілий десяток.

Капітал банку з універсальної ліцензією в загальному випадку повинен бути не менше 1 млрд рублів, а банку з базовою ліцензією - не менше 300 млн рублів. Залежно від значення капіталу і власного бачення шляхів розвитку банки будуть приймати рішення про те, до якої категорії примкнути.

Капітал банку з універсальної ліцензією в загальному випадку повинен бути не менше 1 млрд рублів, а банку з базовою ліцензією - не менше 300 млн рублів. Залежно від значення капіталу і власного бачення шляхів розвитку банки будуть приймати рішення про те, до якої категорії примкнути.

Спробуємо розібратися з відмінностями між двома новими типами банків, але спочатку нагадаємо найголовніше.

Згідно з чинною редакцією Закону № 395-1 « Про банки і банківську діяльність »До банківських відносяться всього 9 видів операцій - тих самих, для яких і потрібна ліцензія, а саме:

- залучення грошових коштів фізичних і юридичних осіб у вклади

- розміщення залучених коштів від свого імені і за свій рахунок

- відкриття і ведення банківських рахунків фізичних та юридичних осіб

- здійснення переказів коштів за дорученням фізичних і юридичних осіб, в тому числі банків-кореспондентів, по їхньому банківському рахунку

- інкасація коштів, векселів, платіжних і розрахункових документів і касове обслуговування фізичних та юридичних осіб

- купівля-продаж іноземної валюти в готівковій та безготівковій формах

- залучення у внески і розміщення дорогоцінних металів

- видача банківських гарантій

- здійснення переказів грошових коштів без відкриття банківських рахунків, в тому числі електронних грошових коштів.

До слова сказати, сьомий пункт з 01 червня 2018 року почне звучати по-іншому, а список банківських операцій поповниться ще трьома пунктами, пов'язаними з дорогоцінними металами, але ці нововведення в даній статті ми опустимо.

Центральний банк може дозволити як універсальним банкам, так і банкам з базовою ліцензією проводити всі види перерахованих вище банківських операцій, вказавши їх у відповідній ліцензії, але у банку з базовою ліцензією завжди будуть обмеження.

Що це за обмеження?

Перше. Банк з базовою ліцензією не може відкривати свої філії і представництва за кордоном. Тільки банк з універсальної ліцензією може клопотати в Банк Росії про видачу дозволу на створення філії на території іноземної держави або повідомляти про відкриття представництва за кордоном.

Друге. Банк з базовою ліцензією не має права видавати кредити і іншим чином розміщувати кошти в іноземних організаціях або у фізосіб, особистим законом яких є право іноземної держави. Не можна купувати права вимоги до іноземним особам, здійснювати з ними лізингові операції, видавати щодо них поручительства і банківські гарантії. Ця ж норма стосується і заборони на відкриття коррахунків в іноземних банках, за винятком відкриття рахунку за кордоном для цілей участі в іноземній платіжній системі.

Третє. Банк з базовою ліцензією при здійсненні діяльності на ринку цінних паперів (в тому числі професійної діяльності на ринку цінних паперів) має право здійснювати операції і операції тільки з цінними паперами, включеними в котирувальний список першого (вищого) рівня такого організатора торгів, в капіталі якого бере участь Банк Росії. ЦБ РФ може дозволити здійснювати операції і з іншими цінними паперами, встановивши особливі вимоги до них своїми нормативними актами.

Банк з базовою ліцензією повинен буде дотримуватися встановлених Банком Росії обмеження щодо обсягу операцій і угод з цінними паперами .

Четверте. Значення нормативу Н6 для банків з базовою ліцензією жорсткіше, ніж для універсальних банків. Максимальний розмір ризику на одного позичальника або групу пов'язаних позичальників для банків з базовою ліцензією становить 20% від капіталу, тоді як для універсальних банків Н6 <= 25%.

Таким чином, банк з базовою ліцензією може здійснювати ті ж операції, що і універсальний банк, але просто не з усіма типами клієнтів і не з усіма цінними паперами. Ну і, звичайно, текст ліцензії для конкретного банку буде відігравати важливу роль: він може бути як повним (з усіма без винятку банківськими операціями), так і тільки з частиною з них, але докладніше про це трохи пізніше.

Батіг і пряник. Обмеження є, а чи є послаблення?

У банків з базовою ліцензією трохи менше звітності (не потрібно розкривати інформацію про прийняті ризики, процедурах їх оцінки, управління ризиками та капіталом, не потрібно розкривати необмеженому колу осіб інформацію про фінансові інструменти, що включаються до розрахунку капіталу).

У банках з базовою ліцензією керівник служби внутрішнього контролю може не призначатися. У цьому випадку функції керівника служби внутрішнього контролю здійснюються керівником служби управління ризиками.

Планується, що банки з базовою ліцензією повинні будуть дотримуватися всього 5 нормативів (Н1.0, Н1.2, Н3, Н6 і Н25), які будуть передбачені окремим Інструкцією Банку Росії, тоді як Інструкція 180-І стосуватиметься тільки банків з універсальної ліцензією, для яких передбачено 12 нормативів (Н1.0, Н1.1, Н1.2, новий норматив Н1.4, а також Н2, Н3, Н4, Н6, Н7, Н10.1, Н12 і Н25).

ФОР для банків з базовою ліцензією не може бути вище ФОРА для банків з універсальної ліцензією, хоча закон не виключає, що нормативи обов'язкових резервів можуть бути рівними. Справедливості заради варто відзначити, що ЦБ РФ вже зараз знизив обов'язкові резервні вимоги для банків з базовою ліцензією. подивіться порівняльну таблицю за ставками ФОР .

Коефіцієнт усереднення ФОР може бути диференційованим для банків з універсальної ліцензією і банків з базовою ліцензією, але законом не встановлено, що коефіцієнт усереднення повинен бути у кого-то більш високим. В даному випадку це кіт в мішку. Теоретично ставки ФОР для банків з базовою ліцензією можуть бути низькими, але коефіцієнт усереднення може бути гірше, ніж у універсальних банків. На момент написання статті коефіцієнт усереднення для двох категорій банків встановлено єдиний - 0,8.

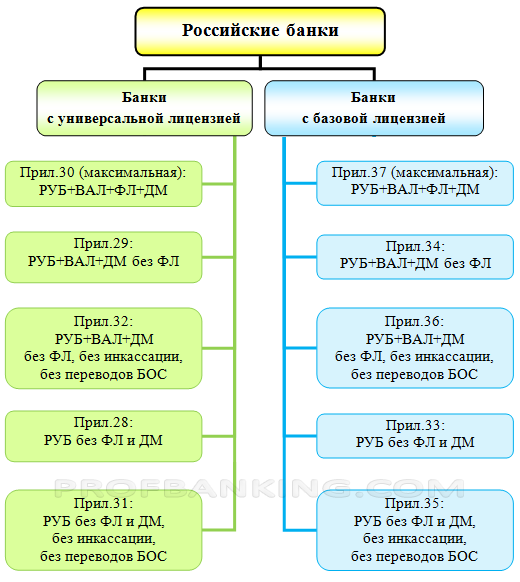

Повернемося до ліцензій. Оскільки не всі універсальні банки однакові з точки зору дозволеного набору банківських операцій, і не всі банки з базовою ліцензією рівні між собою, розглянемо варіанти всіляких ліцензій, перерахованих в новій редакції Інструкції № 135-І .

Найповніша базова ліцензія наводиться в додатку 37 до 135-І; вона дозволяє проведення будь-яких банківських операцій в рублях і валюті, включаючи роботу з фізособами і дорогоцінними металами.

Решта чотири типи базових ліцензій не передбачають права отримувати кошти від фізосіб. Так, базова ліцензія по додатком 34 дозволяє працювати з рублями і інвалютою, залучати і розміщувати дорогоцінні метали, але не дає можливості залучення грошей від фізосіб. Ліцензія по додатком 36 виключає інкасацію, касове обслуговування клієнтів та перекази без відкриття рахунку, ліцензія по додатком 33 дозволяє працювати тільки з рублями по всьому переліку банківських операцій за винятком дорогоцінних металів, а ліцензія по додатком 35 є найнижчою, оскільки виключила фізосіб, інвалюту, дорогоцінні метали, переклади БОС, інкасацію та касове обслуговування клієнтів.

Найповніша універсальна ліцензія наводиться в додатку 30 до 135-І; вона дозволяє проводити всі банківські операції в рублях і інвалюті, включно із залученням коштів від фізосіб і роботу з дорогоцінними металами. По суті, вона замінить собою максимально можливий нинішній набір з двох ліцензій - генеральної ліцензії плюс ліцензії на роботу з дорогоцінними металами. До речі, поняття «генеральна ліцензія», судячи з усього, піде в історію, хоча саме ця універсальна ліцензія і є по суті генеральна (найвища), оскільки ширше неї вже нічого немає.

Решта чотири типи універсальних ліцензій права залучати кошти фізичних осіб, за аналогією з базовими ліцензіями, на жаль, теж не дають. Ліцензія згідно додатком 29 з повного переліку операцій виключає тільки залучення грошей від фізичних осіб. Універсальна ліцензія по додатком 32 до 135-І дозволяє проведення операцій в рублях, валюті, дорогоцінних металах, але без інкасації, без касового обслуговування клієнтів і без перекладів БОС. Ліцензія по додатком 28 дозволяє здійснювати всі банківські операції, крім операцій з дорогоцінними металами, але тільки в рублях, а по додатком 31 - тільки рублеві операції без права залучати кошти фізосіб, без дорогоцінних металів, без здійснення інкасації та касового обслуговування клієнтів, без права робити перекази без відкриття рахунку.

БЛОК-СХЕМА: ТИПИ БАНКІВСЬКИХ ЛІЦЕНЗІЙ

Умовні позначення в блок-схемі:

РУБ - банківські операції в рублях

ВАЛ - банківські операції в іноземній валюті

ФО - операції із залучення грошових коштів від фізичних осіб

ДМ - операції із залучення у внески і розміщення дорогоцінних металів

Переклади БОС - перекази без відкриття банківських рахунків, в тому числі переклади електронних грошей

Дод. - додаток до Інструкції Банку Росії № 135-І.

Завдяки схемі наочно видно, що ліцензії для різних категорій банків абсолютно ідентичні один одному, а відмінності полягають не в наборі дозволених операцій, а в розмаху діяльності (через обмеження за розміром капіталу), кількості обов'язкових нормативів, послаблення по фору, обмеження по вкладеннях в цінні папери і розміщення грошових коштів у нерезидентів, а також в можливості мати філії і представництва за кордоном.

Аналізуючи норми Інструкції 135-І , Думається, що переважна більшість банків на відміну від поточної ситуації матимуть право на роботу з дорогоцінними металами, оскільки все більш-менш адекватні ліцензії цю банківську операцію передбачили. А ось скільки банків залишиться з правом на роботу з фізособами - це ще велике питання, тому як аж надто багато видів ліцензій передбачено без такого права ...

При цитуванні, передруку і використанні матеріалів

з сайту Банківської бізнес-школи ПрофБанкінг

дотримання умов і гіперпосилання на сайт ProfBanking. com обов'язкове.

Обмеження є, а чи є послаблення?

")