глава II

Державні і муніципальні фінанси як елемент фінансово-кредитної системи

2.1. Фінансово-кредитна система, її ланки і принципи формування

Розподіл і перерозподіл створеного в суспільстві продукту, в кінцевому рахунку, знаходить своє вираження в створенні централізованих та децентралізованих фондів грошових коштів. При цьому важливим елементом механізму перерозподілу грошових коштів суб'єктів економічних відносин в умовах ринкової економіки є фінансовий ринок.

Існування фінансового ринку обумовлено наявністю тимчасово вільних грошових коштів, які акумулюються в кредитній системі (ринок кредитних ресурсів), а також наявністю цінних паперів, які випускаються господарюючими суб'єктами та державою з метою залучення вільних грошових коштів (фондовий ринок). В результаті об'єктивно існуюче розбіжність суми власних грошових коштів з потребою в них сприяє тимчасовому перерозподілу вільних грошей від їх власників до позичальників на певних умовах.

Одним з головних суб'єктів фінансового ринку є держава. Взаємовідносини держави та фінансового ринку багатопланові. Держава може виступати кредитором і позичальником, встановлювати загальні правила функціонування ринку та здійснювати повсякденний контроль за ним, проводити через ринок офіційну грошово-кредитну політику. Найчастіше на фінансовому ринку держава виступає в ролі позичальника, що пов'язано з таким широко розповсюдженим явищем, як дефіцит державного бюджету. Для покриття дефіциту держава випускає цінні папери. Емітентом цих цінних паперів є уряд, а агентом - Центральний банк.

Централізовані і децентралізовані фонди, а також кредитні ресурси в сукупності складають фінансово-кредитну систему (ФКС) будь-якого національного господарства.

В цілому ФКС включає дві підсистеми: фінансову і кредитну. Кожна їх цих підсистем ділиться на сфери, а ті в свою чергу - на ланки, підрозділу і т. П. Хоча кожен елемент ФКС має свої організацію, механізм і порядок функціонування, всі вони тісно взаємопов'язані і мають великий вплив на розвиток національної економіки.

Фінансова підсистема ФКС, в свою чергу, ділиться на:

1) централізовані фінанси:

• державний бюджет;

• позабюджетні фонди;

• державний кредит;

• фінанси державних підприємств;

• державне страхування;

2) децентралізовані фінанси:

• фінанси комерційних підприємств і організацій;

• фінанси некомерційних організацій;

• фінанси кредитних організацій;

• фінанси страхових організацій;

3) фінанси домашніх господарств.

Централізовані фінанси являють собою фінанси держави і використовуються для регулювання національної економіки в цілому. З їх допомогою кошти господарюючих суб'єктів і громадян акумулюються в бюджетних і позабюджетних фондах держави з метою задоволення суспільних потреб. Більш детально їх структура буде розглянута в розділі 2.

Децентралізовані фінанси - це грошові кошти (доходи і накопичення) господарюючих суб'єктів. Вони використовуються для виробництва і реалізації товарів і послуг, а також відтворення капіталу і робочої сили. Саме вони складають основу фінансової системи. Оскільки переважна частина фінансових ресурсів сконцентрована у підприємств, то і стабільність фінансової системи залежить від стійкості їх фінансового становища.

Фінанси підприємств являють собою сукупність економічних грошових відносин, пов'язаних з утворенням первинних доходів і накопичень, їх розподілом і використанням. Фінанси підприємств виконують дві функції:

1) формування та використання грошових доходів і фондів;

2) контрольну.

На організацію децентралізованих фінансів істотний вплив роблять галузеві особливості та особливості організаційно-правової форми підприємств.

За галузевою належністю фінанси підприємств можна розділити на фінанси: промисловості, сільського господарства, транспорту, зв'язку, торгівлі, будівництва, дорожнього господарства, житлово-комунального господарства і т. П.

Виходячи з організаційно-правових форм децентралізовані фінанси діляться на фінанси комерційних і некомерційних підприємств. Для комерційних організацій основною метою є отримання прибутку. Вони функціонують як господарські товариства, товариства, в тому числі і як акціонерні товариства. Мета некомерційних організацій і їх основна діяльність не зводяться до отримання прибутку і її розподілу між учасниками. Вони функціонують у формі фінансованих власником установ, що належать до невиробничої сфери, споживчих кооперативів, громадських або релігійних організацій, благодійних фондів тощо. П.

В якості особливого ланки децентралізованих фінансів виступає страхування, яке являє собою сукупність перерозподільних відносин, що виникають з приводу захисту майнових інтересів фізичних і юридичних осіб при настанні певних подій (страхових випадків) за рахунок грошових коштів страхового фонду, який формується з страхових внесків.

Виділення страхування в якості самостійного ланки фінансової системи обумовлено наявністю в умовах ринкової економіки ризиків, пов'язаних з можливістю настання надзвичайних обставин, результатом яких можуть бути дуже серйозні матеріальні втрати як господарюючих суб'єктів, так і громадян. Такими надзвичайними обставинами можуть бути стихійні лиха (повінь, пожежа); ненавмисні дії інших осіб (аварії), а також економічні дії (втрата прибутку в результаті страйків, коливання валютних курсів і т. п.). Хоча настання страхового випадку носить імовірнісний характер, проте господарюючі суб'єкти і громадяни намагаються себе убезпечити шляхом відрахування частини коштів в спеціальні страхові фонди. Використання коштів страхового фонду пов'язане тільки з настанням і наслідками страхового випадку. Саме ці особливості страхових відносин і виділяють їх в особливу групу фінансових відносин.

Виділяють особисте і майнове страхування. Об'єктом особистого страхування виступають життя і здоров'я громадян (страхування життя, від нещасних випадків, дітей, додаткової пенсії і т. П.). Об'єктом майнового страхування виступає майно в різних видах і майнові інтереси страхувальника. До традиційних різновидів майнового страхування відносяться страхування: майна громадян і підприємств; автомобілів; повітряного і водного транспорту; будівель; основних і оборотних фондів підприємств; вантажів і т. п.

В даний час існує також страхування підприємницьких ризиків: банківських кредитів і заставних операцій; біржових операцій та угод; втрат від коливання валютних курсів; від інфляції; ризиків по новій техніці і технології; від втрати прибутку і т. п.

Фінанси домогосподарств - це грошові кошти громадян, якими вона володіє в рамках окремої економічного осередку суспільства. Такий осередком є домогосподарство. Домогосподарство охоплює спільно проживаючих людей, ведуть спільне господарство, тому фінанси домогосподарств - це грошові відносини між громадянами, спільно провідними спільне господарство. Вони використовуються з метою задоволення особистих і сімейних потреб і є матеріальною основний життя громадян. Виділяють грошові доходи і витрати домогосподарств.

Грошові доходи домогосподарств включають:

1) оплату праці членів сім'ї;

2) доходи від підприємницької діяльності, операцій з особистим майном і кредитно-фінансових операцій;

3) державні пенсії, допомоги, стипендії та інші соціальні трансферти.

Грошові витрати бюджету домогосподарств поділяються на три групи:

1) споживчі витрати (купівля споживчих товарів, товарів тривалого користування, оплата послуг);

2) податки, обов'язкові платежі та добровільні внески;

3) грошові накопичення і заощадження. Кредитна підсистема ФКС включає: 1) банківську сферу:

• емісійні банки (Центральний і Національний банки);

• неемісійні банки, які охоплюють комерційні та спеціалізовані банки (іпотечні, інноваційні, інвестиційні, ощадні та т. П.);

2) парабанковскую сферу:

• спеціалізовані кредитно-фінансові інститути (кредитні товариства, розрахункові центри, страхові товариства, лізингові та факторингові фірми, ломбарди і т. П.);

• поштово-ощадні установи.

У банківській сфері центральне положення займає Центральний банк, який історично виділився з маси комерційних банків ще в XVIII-XIX ст. Саме Центральному банку держава надавала виняткове право емісії банкнот. Тому емісійна функція - найстаріша і одна з найбільш важливих функцій Центрального банку. Крім того, Центральний банк виконує також функції:

• зберігання державних золотовалютних резервів;

• зберігання резервного фонду інших кредитних установ;

• грошово-кредитного регулювання економіки;

• кредитування комерційних банків і здійснення касового обслуговування державних установ;

• проведення розрахунків і перекладних операцій;

• контролю за діяльністю кредитних установ.

Неемісійні (комерційні) банки являють собою головні «нервові» центри кредитної системи. Комерційні банки акумулюють вільні грошові кошти і надають кредити господарюючим суб'єктам. Вони також здійснюють розрахунки і організують платіжний оборот в масштабах всього національного господарства, виконують інші операції (комісійні і посередницькі операції, операції на фондовому ринку). Сучасний комерційний банк виконує до 100 видів операцій.

Особливе місце серед неемісійних банків займають спеціалізовані банки, діяльність яких зосереджена на виконанні окремих операцій. Так, інвестиційні банки проводять операції з випуску і розміщення на фондовому ринку цінних паперів. Свій капітал вони використовують для довгострокового кредитування різних галузей господарства. Іпотечні банки видають кредити під заставу нерухомості. Тривалий час спеціалізовані кредитно-фінансові установи грали підпорядковану роль, поступаючись комерційним банкам. Однак після Другої світової війни їх роль в умовах ринкової економіки істотно зросла. Це сталося, з одного боку, через посилення значення операцій, на яких спеціалізувалися ці інститути, а з іншого - через посилення їх взаємозв'язку з комерційними банками.

Кредитна підсистема ФКС, крім банківської сфери, включає ще парабанковскую сферу, куди входить велика група ощадних установ - взаімосберегательние каси, довірче-ощадні банки, ощадно-позичкові асоціації, кредитні кооперативи та ін. Всі ці установи спеціалізуються на тому, що привертають дрібні заощадження і доходи, які без допомоги кредитної системи не можуть функціонувати як капітал.

Фінансова та кредитна підсистеми ФКС тісно пов'язані один з одним. Так, установи Центрального банку і кредитні організації обслуговують рахунки з обліку коштів, отриманих від підприємницької та іншої діяльності. Банківська система є власником практично всіх грошових коштів федерального бюджету. Комерційні банки і установи Центрального банку здійснюють безготівкові розрахунки між платником і одержувачем бюджетних коштів. Центральний банк є центром інформації при формуванні федерального бюджету. Грунтуючись також на інформації Центрального банку про залишки коштів на рахунках з обліку коштів, отриманих від підприємницької та іншої діяльності одержувачів коштів федерального бюджету, уряд здійснює моніторинг обсягів і напрямів використання бюджетних коштів.

Основними принципами формування ФКС є наступні:

• наявність власної фінансової бази;

• єдність і взаємодія всіх елементів ФКС, зумовлює спільністю джерела первинних доходів (ВВП) і фінансової політики, спрямованої на узгодження інтересів суб'єктів економічних відносин;

• функціональне призначення кожної підсистеми і її ланок.

2.2. Сутність і функції державних фінансів

Найважливішим ланкою фінансової системи є державні та муніципальні фінанси, що забезпечують органи державної влади та місцевого самоврядування коштами для здійснення функцій, передбачених Конституцією РФ і іншими законодавчими актами.

Сутність державних і муніципальних фінансів полягає в тому, що вони охоплюють ту частину грошових відносин з приводу розподілу і перерозподілу вартості створеного в суспільстві сукупного продукту, яка в установленому розмірі акумулюється в руках органів державної влади та місцевого самоврядування для покриття витрат, необхідних для виконання державою і місцевими органами влади своїх функцій.

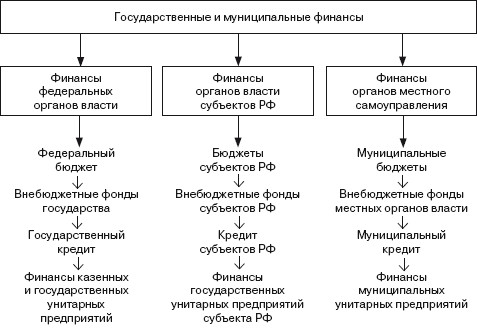

У Російській Федерації, виходячи з федеративного устрою, державні фінанси включають два рівні: фінанси федеральних органів влади і фінанси органів суб'єктів РФ (їх 89). Муніципальні фінанси є низовим ланкою і виділені в самостійний структурний рівень (схема 1).

схема 1

Всі три рівні державних і муніципальних фінансів тісно пов'язані між собою і утворюють єдину систему.

У структурі державних і муніципальних фінансів головним елементом виступають взаємопов'язані бюджети трьох рівнів - федерального, регіонального (суб'єкта РФ) і місцевого. Ці взаємозв'язки обумовлені нерівномірністю розвитку різних територій і недостатністю коштів регіональних і місцевих бюджетів. Тому для досягнення збалансованості бюджетів існує система перерозподілу коштів між бюджетами різних рівнів.

Державні і муніципальні фінанси відіграють важливу економічну, соціальну, політичну роль і виконують кілька функцій.

Перш за все це функція перерозподілу. Завдяки цій функції відбувається концентрація грошових коштів в руках держави і їх використання з метою задоволення загальнодержавних потреб. Функція перерозподілу здійснюється через систему централізованих фондів. Її результатом є:

1) перерозподіл доходів рентабельних галузей в галузі з низькою рентабельністю (наприклад, з промисловості в сільське господарство);

2) зміст за рахунок бюджету установ невиробничої сфери;

3) перерозподіл доходів між різними соціальними групами населення;

4) перерозподіл доходів між різними територіальними утвореннями.

Регулююча функція державних і муніципальних фінансів пов'язана з утворенням і використанням бюджетного фонду.

Бюджетний фонд утворюється за рахунок податків, позик, доходів від державної власності. Через податки держава може або стримувати економічну активність і приватне споживання, або, навпаки, стимулювати їх. Те ж стосується державних позик, продуктивне використання яких може стимулювати зростання національного доходу, а непродуктивне відволікати і без того дефіцитні ресурси на виплату відсотків по боргах. Формування державної власності сприяє розвитку інфраструктури та сфери суспільних послуг, необхідних для нормального функціонування національного господарства і забезпечення доступності громадських благ для всіх верств населення. З іншого боку, приватизація сфери суспільних послуг (комунальне господарство, охорона здоров'я, освіта та ін.) Може стримувати споживання окремих груп населення, що призводить до зниження їх рівня життя.

Використання бюджетного фонду здійснюється через Цільові витрати. Держава, віступаючі як Сукупний господарюючій суб'єкт, враховує економічні Інтереси всех учасников відтворювального процесса Шляхом розподілу бюджетних коштів за різнімі Напрямки діяльності держави и сфер суспільного господарства. Таким чином досягається зосередження ФІНАНСОВИХ ресурсов на пріорітетніх, з точки зору держави, напрямки господарської ДІЯЛЬНОСТІ. Здійснюючі Бюджетні витрати, держава может змінюваті структуру суспільного виробництва, впліваті на результати господарювання, Проводити соціальні превращение. Великий вплив на економіку країни бюджетний фонд здатний надавати завдяки тому, що він може використовуватися в інтересах прискорення науково-технічного прогресу. Створення принципово нового механізму бюджетного фінансування науки, вдосконалення державної системи підготовки та перепідготовки кадрів, використання пільгового податкового режиму в частині оподаткування прибутку від реалізації нових видів продукції і тому подібні бюджетні заходи покликані стимулювати наукові відкриття і нові технічні досягнення, скорочувати терміни їх впровадження у виробництво, а в підсумку - служити каталізатором прискорення науково-технічного прогресу.

Контрольна функція державних і муніципальних фінансів дозволяє дізнатися, наскільки своєчасно і повно фінансові ресурси надходять в розпорядження держави і місцевих органів влади, як фактично складаються пропорції в розподілі бюджетних коштів, чи ефективно вони використовуються. Слід говорити про контрольну функції державних і муніципальних фінансів у вузькому і широкому сенсі.

У вузькому сенсі контрольна функція реалізується за наступними напрямками:

1) контроль за правильністю та своєчасним перерахуванням коштів до централізованих фондів;

2) контроль за дотриманням заданих параметрів централізованих фондів грошових коштів з урахуванням потреб виробничого і соціального розвитку;

3) контроль за цільовим та ефективним використанням фінансових ресурсів, здійснюваний на основі складання планових і звітних кошторисів освіти і витрачання грошових коштів.

Контрольна функція державних і муніципальних фінансів полягає в тому, що через формування і використання фонду грошових коштів держави відбувається відображення економічних процесів, що протікають в структурних ланках економіки. Завдяки цьому бюджет може «сигналізувати» про те, як надходять у розпорядження держави фінансові ресурси від різних суб'єктів господарювання, чи відповідає розмір централізуемих ресурсів держави обсягом його потреб.

Широке розуміння контрольної функції державних і муніципальних фінансів зводиться до порівняння результатів фінансової політики держави з поставленими цілями і встановленими критеріями. Таким чином, мова йде про реалізацію довгострокової фінансової політики, в якій основна увага звертається на передбачення змін і завчасне пристосування до них порядку і умов фінансування.

2.3. Державна фінансова система і її ланки

Державна фінансова система в розвинених країнах включає шість основних елементів:

1) державний бюджет;

2) місцеві бюджети;

3) державний кредит;

4) спеціальні позабюджетні фонди;

5) державне страхування;

6) фінанси державних корпорацій.

Провідною ланкою будь-якої фінансової системи виступає державний бюджет. За своїм матеріальним змістом - це головний централізований фонд грошових коштів держави. Державний бюджет є також головним засобом перерозподілу національного доходу (ВД). Через це ланка перерозподіляється до 40% ВД. Основними доходами державного бюджету виступають податки, що становлять від 70 до 90% і більше загальної суми його доходів.

У країнах з розвиненою ринковою економікою за державним бюджетом закріплюються основні податки: податок на прибуток корпорацій, податок на додану вартість (ПДВ), акцизи, мита. Це багато в чому обумовлено тим, що з державного бюджету виробляються основні витрати держави: на військові цілі; управління; правоохоронну діяльність; втручання в економіку; соціальні витрати і субсидії. За рахунок коштів державного бюджету здійснюється також вирівнювання бюджетів різних рівнів - надаються субсидії та кредити регіональним і місцевим органам влади.

Друга ланка державної фінансової системи - місцеві бюджети. В унітарних державах місцеві бюджети не входять до державного бюджету. У федеративних державах місцеві бюджети не входять до бюджетів членів федерації, а останні не включаються до федерального бюджету.

За місцевими бюджетами закріплені другорядні податки - прибутковий податок, ресурсні податки, тому вони, як правило, дефіцитні і не можуть нормально функціонувати без субсидій і кредитів з державного бюджету. Велика частина витрат місцевих бюджетів спрямовується на соціальні цілі.

Третя ланка державної фінансової системи - державний кредит, який представляє собою форму кредитних відносин між державою, юридичними і фізичними особами, коли держава виступає як позичальник, кредитор або гарант. Найчастіше держава виступає як позичальник, використовуючи кошти державного кредиту для погашення дефіциту державного бюджету. Тому об'єктивна необхідність державного кредиту обумовлена, в першу чергу, перевищенням державних витрат над його доходами. Держава постійно відчуває потребу в додаткових фінансових ресурсах, тоді як доходи не завжди покривають його витрати. У цьому випадку держава виступає як позичальник. Рідше держава виступає як кредитор, надаючи позики іншим державам або приватним компаніям. Якщо ж держава бере на себе відповідальність за погашення приватних зобов'язань, то воно виступає як гарант.

Четверта ланка державної фінансової системи - позабюджетні спеціальні фонди. Ці фонди мають постійне джерело, а мобілізація і використання коштів здійснюється в особливих формах і особливими методами. Позабюджетні фонди не залежать від коштів державного бюджету, використовуються виключно за цільовим призначенням - для надання соціальних послуг населенню, стимулювання розвитку відсталих галузей інфраструктури, забезпечення додатковими ресурсами пріоритетних галузей економіки.

У країнах з розвиненою ринковою економікою найбільш великими позабюджетними фондами є державні соціальні позабюджетні фонди, кошти яких використовуються на виплату пенсій за віком, по інвалідності, допомоги по тимчасовій непрацездатності, безробіття і т. П.

П'ятим елементом державної фінансової системи є державне страхування. Це форма страхування, при якій в якості страховика виступає державна організація. Найчастіше в умовах ринкової економіки страхування здійснюється спеціальними приватними страховими компаніями. Однак і держава бере на себе страхування деяких видів ризику, утворюючи централізований страховий (резервний) фонд. Він формується не тільки в грошовій, а й у натуральній формі за рахунок загальнодержавних ресурсів і знаходиться в розпорядженні уряду.

Створення такого фонду пов'язано, як правило, з наявністю страхових ризиків природного і техногенного характеру та відшкодуванням збитків від стихійних лих, катастроф, екологічних аварій і т. П. Рідше державне страхування пов'язано з економічними факторами (ризики при експортно-імпортних операціях, постачання, здійснюваних державою) або економічною нестабільністю.

І, нарешті, шостим елементом державної фінансової системи виступають фінанси державних підприємств. Державні підприємства в розвинених країнах отримали широкий розвиток лише після Другої світової війни (1946-1950). У цей період націоналізації підлягали в основному відсталі, неконкурентоспроможні галузі національного господарства - залізні дороги, повітряний транспорт, енергетичні галузі (електроенергетика, газова, вугільна промисловість та ін.). В даний час в державній власності перебувають, як правило, низькорентабельні або збиткові галузі. Але ці галузі дуже важливі для розвитку будь-якого національного господарства.

У Росії до кінця 80-х рр. всі підприємства були в основному державними. Сьогодні державні підприємства існують у формі казенних, унітарних і муніципальних підприємств.

Всі перераховані шість основних елементів державної фінансової системи характерні і для Росії. Більш докладно про них буде сказано нижче.

Питання для самоперевірки

1. Що таке фінансово-кредитна система національного господарства?

2. Які ланки включає в себе фінансова підсистема ФКС?

3. З яких ланок складається кредитна підсистема ФКС?

4. Яке місце в фінансово-кредитній системі займають державні і муніципальні фінанси?

5. У чому виявляється сутність державних фінансів?

6. Які основні функції державних фінансів?

7. Які основні елементи включає державна фінансова система?

1. Що таке фінансово-кредитна система національного господарства?

2. Які ланки включає в себе фінансова підсистема ФКС?

3. З яких ланок складається кредитна підсистема ФКС?

4. Яке місце в фінансово-кредитній системі займають державні і муніципальні фінанси?

5. У чому виявляється сутність державних фінансів?

6. Які основні функції державних фінансів?

7. Які основні елементи включає державна фінансова система?

")