- МСФЗ (IAS) 21 «Вплив змін валютних курсів»

- Функціональна валюта і валюта представлення

- Монетарні і немонетарні статті

- Приклади розрахунку курсової різниці - з іноземної валюти в функціональну

- Перерахунок з функціональної валюти у валюту подання

- Перерахунок даних про діяльність закордонної господарської одиниці

- Приклади розв'язання задач іспиту ДипІФР

Курсові різниці - це різниці, що виникають при перерахунку вартості активів / зобов'язань з однієї валюти в іншу. Вони неминуче виникають, так як обмінні курси валют постійно змінюються. Бухгалтерський облік операцій в іноземній валюті регулюється міжнародним стандартом МСФЗ (IAS) 21 «Вплив змін валютних курсів». У російському обліку ці операції регламентуються в ПБО 3/2006. МСФЗ 21 вводить поняття монетарних і немонетарних статей балансу, функціональної валюти і валюти уявлення, які відсутні в ПБО 3/2006 в силу більш вузької сфери застосування, а також відрізняються облікових правил.

Курсові різниці - це різниці, що виникають при перерахунку вартості активів / зобов'язань з однієї валюти в іншу. Вони неминуче виникають, так як обмінні курси валют постійно змінюються. Бухгалтерський облік операцій в іноземній валюті регулюється міжнародним стандартом МСФЗ (IAS) 21 «Вплив змін валютних курсів». У російському обліку ці операції регламентуються в ПБО 3/2006. МСФЗ 21 вводить поняття монетарних і немонетарних статей балансу, функціональної валюти і валюти уявлення, які відсутні в ПБО 3/2006 в силу більш вузької сфери застосування, а також відрізняються облікових правил.

Читайте нижче в даній статті:

МСФЗ (IAS) 21 «Вплив змін валютних курсів»

МСФЗ (IAS) 21 застосовується для бухгалтерського обліку валютних операцій в наступних випадках:

- якщо компанія укладає угоди в іноземній валюті (і має активи і зобов'язання, деноміновані у валюті) (приклади)

- якщо компанія прийняла рішення про підготовку консолідованої звітності в іноземній валюті (для Росії це може бути звітність по МСФО в доларах або євро) (приклад)

- якщо компанія має закордонне підрозділ і необхідно надавати результати діяльності цього підрозділу в національній валюті

Сфера застосування російського ПБО 3/2006 поширюється тільки на індивідуальну звітність організації при перерахунку операцій в російські рублі, тобто не включає пункти 2 і 3 з вищенаведеного списку.

У МСФЗ курсові різниці можуть ставитися як на прибутки і збитки, так і на інший сукупний дохід.

У РСБУ курсові різниці відображаються проводками в кореспонденції з 91 рахунком:

- Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91-1 - позитивна курсова різниця

- Дт 91-2 Кт 50, 52, 55, 57, 60, 62, 66, 67, 76 - негативна курсова різниця

Функціональна валюта і валюта представлення

Функціональна валюта - це валюта, яка використовується в основній економічному середовищі, в якій компанія здійснює свою діяльність. Для російських компаній, які здійснюють продаж і покупки в рублях, виплачують зарплату і беруть кредити в рублях функціональною валютою є рубль.

Іноземна валюта - будь-яка валюта, відмінна функціональна валюта суб'єкта господарювання.

Валюта подання звітності - це валюта, в якій представляється фінансова звітність. Якщо російська компанія готує консолідовану фінансову звітність за МСФЗ в доларах, то долар є валютою подання звітності. У цьому випадку необхідно зробити перерахунок всіх статей балансу і звіту про прибутки і збитки з рублів (функціональна валюта) в долари (валюта подання). Як це зробити, прописано в МСФЗ 21.

Два основні питання, які виникають у зв'язку з урахуванням валютних операцій:

- 1) який обмінний курс застосовувати при перерахунку валют

- 2) де відобразити курсові різниці в звітності.

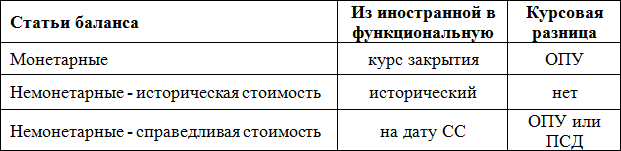

Для відповіді опікується цими питаннями МСФЗ 21 розділяє статті балансу на монетарні і немонетарні.

Монетарні і немонетарні статті

Монетарні статті - це а) грошові кошти у валюті або б) активи і зобов'язання, які мають бути отримані або виплати грошовими коштами. Монетарними статтями є дебіторська і кредиторська заборгованості, фінансові інструменти, виражені в іноземній валюті.

До немонетарних статей відносяться, основні засоби, нематеріальні активи, запаси, гудвіл, аванси видані та аванси отримані та розрахункові зобов'язання, розрахунок за якими повинен бути здійснений шляхом надання немонетарного активу. Аванси видані / отримані (наприклад, передоплата за оренду) згідно з МСФЗ 21 відносяться до немонетарних активів, оскільки погашаються не грошовими коштами, а послугами або товарами.

Приклади розрахунку курсової різниці - з іноземної валюти в функціональну

Обмінний курс рубля до долара ЦБ РФ:

- 15 грудня 2014 року - 58,3461

- 31 січня 2015 - 68,9291

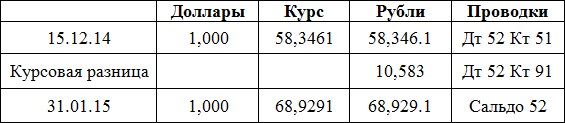

Приклад 1. Монетарний актив

Припустимо, ви купили 1,000 доларів 15 грудня 2014 по курсу 58,3461 за суму 58,346.1 рублів. Через 1,5 місяця 31 січня 2015 року обмінний курс рубля до долара істотно виріс, і $ 1,000 тепер стоять 68,929.1 рублів. Різниця між вартістю покупки і сумою оцінки на 31 січня становить 10,583 рубля. Це і є курсова різниця по операції купівлі валюти. В даному випадку це курсовий прибуток (позитивна курсова різниця), так як вартість нашого активу (грошові кошти) виросла через зростання курсу долар. Якби ми продали $ 1,000 31 січня 2015 року, то цей прибуток б реалізувалася: ми б отримали на 10,583 рубля більше, ніж заплатили за долари в середині грудня 2014.

- 15.12.14 Дт Грошові кошти (валюта) Кт Грошові кошти (рублі) - 58,346.1

- 31.01.15 Дт Грошові кошти (валюта) Кт Курсова прибуток - 10,583

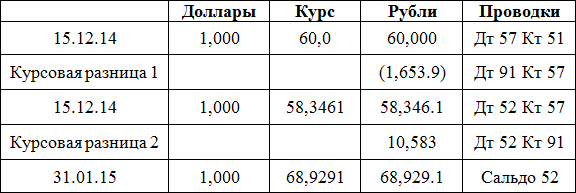

Звичайно, в таблиці для простоти пояснення наведені спрощені проводки без 57 рахунку. У реальному житті кошти проводяться через 57 рахунок. Крім того, валюту для компанії купує банк, і курс банку зазвичай відрізняється від курсу ЦБ. В цьому випадку виникає курсова різниця по проміжному 57 рахунку ще на етапі покупки валюти. Припустимо, курс банк дорівнював 62,00 рубля за 1 долар.

- 15.12.14 Дт Грошові кошти в дорозі Кт Грошові кошти (рублі) - 60,000

- 15.12.14 Курсовий збиток Кт Грошові кошти в дорозі - 1,653.9

- 15.12.14 Дт Грошові кошти (валюта) Кт Грошові кошти в дорозі - 58,346.1

- 31.01.15 Дт Грошові кошти (валюта) Кт Курсова прибуток - 10,583

У цьому прикладі утворилися негативна курсова різниця по 57 рахунку в сумі 1,653.9 і позитивна курсова різниця по при переоцінці валютного рахунку в сумі 10,583.

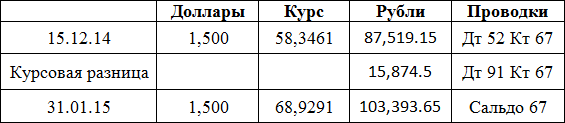

Приклад 2. Монетарне зобов'язання

Припустимо, компанія взяла валютний кредит в 15 грудня 2014 року в сумі $ 1,500. Це грошове зобов'язання. Перерахунок в функціональну валюту (рублі) здійснюється за курсом на дату операції - $ 1,500 * 58,3461 = 87,519.15. В кінці січня 2015 року величина цього зобов'язання в рублевому еквіваленті виросте до $ 1,500 * 68,9291 = 103,393.65 рублів. В даному випадку це буде курсовий збиток 103,393.65 - 87,519.15 = 15,874.5:

- 15.12.14 Дт Грошові кошти (долари) Кт Позика отриманий - 87,519.15

- 31.01.15 Дт Курсовий збиток Кт Позика отриманий - 15,874.5

В обох випадках це були монетарні статті - грошові кошти у валюті (приклад 1) і зобов'язання в валюті (приклад 2)

Правило перерахунку монетарних активів і зобов'язань:

- при первісному визнанні - за курсом на дату операції (в даному випадку на 15 грудня 2014 року)

- при подальшому визнання - за курсом на дату закриття = поточним курсом (в даному випадку по курсу на 31 січня 2015)

- курсові різниці відображаються в складі прибутків і збитків

В кінці статті (тут) наведено більш складний приклад розрахунку курсової різниці за монетарним зобов'язанням (завдання з іспиту ДипІФР)

Правило перерахунку немонетарних активів і зобов'язань:

- при первісному визнанні - за курсом на дату операції (як і монетарні статті балансу)

- при подальшому визнання: а) немонетарні статті, які оцінюються за історичною вартістю, перераховуються за історичним курсом (тобто на дату придбання) б) немонетарні статті, які оцінюються за справедливою вартістю перераховуються за курсом на дату визначення справедливої вартості.

- курсові різниці відображаються в ОПУ або в ПКД в залежності від того, де визнається прибуток або збиток від немонетарною статті (наприклад, якщо ОС враховується за переоціненою вартістю, то курсова різниця буде відображатися в ПКД, там же, де відображається прибуток / збиток від переоцінки)

Приклад 3. Немонетарний актив - історична вартість

Якщо 20 грудня 2014 року компанія купила обладнання за $ 5,000, то в обліку воно має бути відображено в сумі 5,000 * 60,6825 = 303,412.5 рублів. Надалі вартість основного засобу в рублях не змінюється, так як це немонетарний актив. За таких активів (якщо вони враховуються по історичній вартості) курсових різниць не виникає.

Але, як правило, оплата відбувається не відразу. Припустимо, що оплата була проведена 13 січня 2015 року По курсу на цю дату $ 5,000 стоять 313,681.5 в рублях. Курсовий збиток складе 10,269 рублів: 313,681.5 - 303,412.5.

- Дт Основний засіб Кт Кредиторська заборгованість - 303,412.5

- Дт Курсовий збиток Кт Кредиторська заборгованість - 10,269

Немонетарний актив - справедлива вартість

Основні засоби згідно з МСФЗ 16 можуть враховуватися за переоціненою вартістю, при цьому переоцінка проводиться на регулярній основі так, щоб не було суттєвої відмінності балансової вартості таких основних засобів від справедливої вартості. Якщо такий основний засіб оцінено в іноземній валюті, то перерахунок у функціональну валюту проводиться на дату кожної переоцінки. А курсова різниця відноситься на інший сукупний дохід, оскільки ПКД відноситься прибуток або збиток від переоцінки (резерв від переоцінки основних засобів є іншим сукупним доходом).

Інвестиційна власність (МСФЗ 40) може враховуватися за справедливою вартістю при виборі компанією цього способу обліку в обліковій політиці. В цьому випадку прибутки / збитки від переоцінки відносяться на ОПУ. Якщо інвестиційна власність оцінена в іноземній валюті, то перерахунок у функціональну валюту проводиться на дату кожної переоцінки. А курсова різниця відноситься на ОПУ, оскільки прибуток або збиток від переоцінки відноситься на ОПУ.

Перерахунок з функціональної валюти у валюту подання

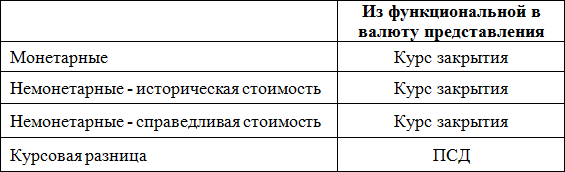

Активи, зобов'язання та фінансові результати компанії перераховуються з функціональної валюти * у валюту подання звітності за такими правилами (п. 39 МСФЗ 21):

- активи і зобов'язання в ОФП (включаючи порівняльні дані) перераховуються за курсом при закритті (поточним курсом) на дату звітності;

- доходи і витрати для ОСД (включаючи порівняльні дані) перераховуються за валютним курсом валют на дату відповідних операцій;

- всі виникаючі в результаті перекладу курсові різниці визнаються в складі іншого сукупного доходу.

* Функціональна валюта компанії не є валютою країни з гіперінфляційною економікою

На практиці при перерахунку статей доходів і витрат в ОПУ зазвичай використовується обмінний курс, який приблизно дорівнює фактичним курсам на дати операцій, наприклад, середній курс за період.

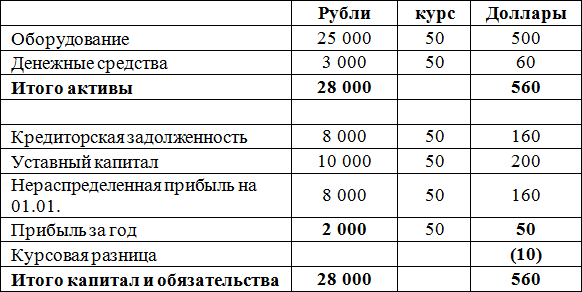

Приклад 5. Перерахунок з функціональної валюти у валюту подання

Нижче в таблиці наведено перерахунок звітності з рублів в долари, курс на дату звітності - 50, середньорічний курс за період для перерахунку статей доходів і витрат - 40. Математика перерахунку проста. Курсова різниця в даному випадку виникає через те, що статті ОПУ перераховуються за курсом, що відрізняється від курсу перерахунку статей балансу. Прибуток за період потрапляє в баланс через статтю нерозподіленого прибутку, і щоб зрівняти активи і пасиви, потрібно відобразити курсову різницю. На відміну від перерахунку з іноземної валюти в функціональну в даному випадку курсові різниці відображаються в ПКД. Курсовий збиток дорівнює 10.

Перерахунок даних про діяльність закордонної господарської одиниці

МСФЗ 21 (п.44-49) містить вказівки, яким чином повинен проводитися перерахунок даних про діяльність закордонної господарської одиниці при включенні його до консолідованої фінансової звітності (консолідація або методом пайової участі). У даній статті я це питання не розглядаю, так як коротко це не опишеш, а якщо зупинятися детально, то для цього потрібно писати окрему статтю.

Приклади розв'язання задач іспиту ДипІФР

Нижче наведені рішення двох завдань іспиту ДипІФР. Ситуаційні завдання по МСФО 21 виносилися на іспит ДипІФР два рази: в червні 2013 і в червні 2014. Є ймовірність, що завдання по цій темі з'явиться на іспиті і в червні 2015 року.

Для того, щоб даний текст був корисний не тільки слухачам курсів ДипІФР, я трохи змінила умову задачі: замінила долар на рубль. Припустимо, що мова йде про російської компанії. У першому прикладі розглядається покупка обладнання (немонетраний актив) за іноземну валюту, у другому випадку - отримання позики (монетарне зобов'язання).

Просте завдання - ДипІФР, червнева сесія 2014 року, №4

Як Вам відомо 1 січня 2014 роки ми купили обладнання за 2 мільйони крон. На цю дату обмінний курс був 10 крон за 1 рубль. Ми не повинні оплачувати покупку до 30 червня 2014 року. Крона зміцнилася по відношенню до рубля за три місяці, наступні за покупкою, і до 31 березня 2014 року обмінний курс був 8 крон за 1 рубль. Я думав, що ці коливання валютного курсу не вплинуть на нашу фінансову звітність, оскільки ми маємо актив і зобов'язання, виражені в кронах, і це спочатку була одна і та ж сума. Ми нараховуємо знос цього обладнання протягом чотирьох років, тому, зрозуміло, вихідні залишки в майбутньому році будуть відрізнятися. Я дещо почув на семінарі, але не цілком усвідомив, і це змушує мене думати, що я можу помилятися. Будь ласка, поясніть вплив цієї операції на нашу фінансову звітність за рік, закінчується 31 березня 2014 року. (7 балів)

Рішення задачі

1) Придбання обладнання за крони є операцією в іноземній валюті. При первісному визнанні ця операція повинна враховуватися за курсом, що діяв на дату операції: 10 крон за 1 рубль.

2) Таким чином, в звітності Омеги на 1 січня 2014 року відображено основний засіб і кредиторська заборгованість в сумі 2,000,000 крон / 10 = 200,000 рублів. проводка:

Дт Основний засіб Кт Кредиторська заборгованість - 200,000

3) Через три місяці компанія повинна підготувати звітність. На 31 березня 2014 року устаткування вже введено в експлуатацію і амортизується, а кредиторська заборгованість ще не погашена. Спочатку розберемося з кредиторською заборгованістю.

4) Кредиторська заборгованість - це монетарна стаття, так як вона підлягає виплаті грошовими коштами. Згідно МСФЗ 21 монетарні статті при подальшому обліку переводяться за курсом при закритті, тобто за тим курсом, який діє на звітну дату.

5) На 31 березня 2014 року курс закриття дорівнює 8 крон за 1 рубль, таким чином в звітності повинна бути відображена кредиторська заборгованість в сумі: 2,000,000 крон / 8 = 250,000 рублів.

6) Виникає курсова різниця, так як в обліку наша кредиторська заборгованість відображена за первісним курсом на дату покупки - 200,000 рублів. Щоб відобразити зміна обмінного курсу крони до рубля за два місяці потрібно зробити проводку по кредиту заборгованості на суму 250,000 - 200,000 = 50,000 рублів.

У підсумку ми отримаємо:

- Дт Основний засіб Кт Кредиторська заборгованість - 200,000

- Дт Курсовий збиток Кт Кредиторська заборгованість - 50,000

7) Таким чином, сальдо кредиторської заборгованості на звітну дату дорівнюватиме 250,000 рублів, що відповідає вартості 2 мільйонів крон за курсом на цю дату.

8) Зрозуміти збиток це буде або прибуток легко: нам потрібно було збільшити рахунок зобов'язань, тобто зробити кредит. Друга сторона проводки - це дебет, а дебет ОПУ є збитком.

9) Основні засоби відносяться до немонетарних статей балансу, так як вони не підлягають сплаті або отриманню коштами. Згідно МСФЗ 21 немонетарні статті переводяться у функціональну валюту за історичним курсом, тобто за тим курсом, за яким вони були прийняті до обліку (10 крон за 1 рубль). Відносно немонетарних статей курсові різниці не виникають.

Щодо основних засобів в цій задачі потрібно тільки нарахувати амортизацію за три місяці:

200,000 / 4 роки * 3/12 = 12,500

ОФП на 31.03.14

- Основний засіб: 200,000 - 12,500 = 187,500

- Кредиторська заборгованість - 250,000

ОСД за рік, що закінчився 31.03.14

- Амортизація - (12,500)

- Курсовий збиток - (50,000)

Завдання №2 - ДипІФР, червнева сесія 2013 року, №2а (спрощена, без витрат по позиці)

Компанія «Дельта» складає свою фінансову звітність щороку станом на 31 березня. Функціональною валютою «Дельти» є долар. За рік, що закінчився 31 березня 2013 року, відбулися наступні події:

а) 1. квітня 2012 року «Дельта» отримала позику від європейських інвесторів. Інвестори підписалися на 50 млн. Облігацій номіналом 1 євро, за номіналом. Виплати відсотків проводяться щорічно 31 березня в розмірі 4 млн. Євро, починаючи з 31 березня 2013 року. Позика підлягає погашенню в євро 31 березня 2022 року вищі номінальної вартості, а ефективна річна процентна ставка по даній позиці дорівнює 10%. Належним способом оцінки для даної позики є облік по вартості, яка амортизується. Відповідні валютні курси наведені нижче:

- 1 квітня 2012 року - 1 євро = 1.40 долара.

- 31 березня 2013 року - 1 євро = 1.45 долара.

- Середній курс за рік, що закінчився 31 березня 2013 року - 1 євро = 1.42 долара.

Завдання: Поясніть і покажіть, яким чином ця подія буде відображатися у фінансовій звітності компанії «Дельта» за рік, що закінчився 31 березня 2013 року.

Рішення

1) Облік операцій в іноземній валюті регулюється МСФЗ 21 «Вплив змін валютних курсів іноземних валют».

2) МСФЗ вводить поняття монетарних і немонетарних статей. Монетарні статті - це а) грошові кошти у валюті або б) активи і зобов'язання, які мають бути отримані або виплати грошовими коштами.

3) Облігаційний позику - це монетарна стаття.

4) Перерахунок монетарних статей в функціональну валюту проводиться:

- а) при первісному візнанні - за курсом на дату операции

- б) при подалі Визнання - за курсом на звітну дату

- в) відсотки за позикою - за середньорічним курсом за період

- г) курсові різниці визнаються в ОПУ

Таким чином:

5) При первісному визнанні операція в іноземній валюті (євро) враховується у функціональній валюті (долар) за курсом на дату здійснення операції:

50,000 * 1,40 = 70,000.

6) Фінансові витрати враховуються за середнім курсом за період, оскільки вони накопичуються протягом періоду часу:

- 50,000 * 10% = 5,000

- 5,000 * 1,42 = 7,100

7) Фактична виплата відсотків в кінці року 31 березня перераховується за курсом на кінець періоду: 4,000 * 1,45 = 5,800.

проведення:

- Дт Грошові кошти Кт Фінансове зобов'язання - 70,000

- Дт Фінансовий витрата Кт Фінансове зобов'язання - 7,100

- Дт Фінансове зобов'язання Кт Грошові кошти - 5,800

Разом сальдо фінансового зобов'язання в бухгалтерському обліку на 31 березня 2013 року дорівнює:

70,000 + 7,100 - 5,800 = 71,300

8) У звітності повинна бути відображена заборгованість по облігаційній позиці за чинним обмінним курсом на звітну дату, тобто:

51,000 * 1,45 = 73,950

9) Різниця між 73,950 і 71,300 і буде курсовою різницею

73,950 - 71,300 = 2,650

Це буде курсовий збиток, так як обмінний курс євро впав, і необхідно прокредитувати зобов'язання (і отже продебетовать ОПУ)

вхідне

10%

виплата

Проміжні підсумки

курсова

Вихідні

50'000

5'000

(4'000)

51'000

1,40

1,42

1,45

1,45

70,000

+ 7,100

+ (5,800)

= 71,300

(2,650)

73,950

9) Курсова різниця буде збитком, так як необхідно прокредитувати наше зобов'язання:

Дт Курсовий Збиток ОПУ Кт Фінансове зобов'язання - 2,650

ОФП на 31.03.13

Фінансове зобов'язання - 73,950

ОСД за рік, що закінчився 31.03.13

- Фінансові витрати - (7,100)

- Курсовий збиток (ОПУ) - (2,650)

Ви можете прочитати інші статті з розділу «Стандарти МСФЗ»:

1. Консолідація - це контроль. МСФЗ IFRS 10 - це єдина концепція контролю для будь-якіх об'єднань бізнесу

2. Оціночні зобов'язання в балансі - це не оціночні резерви. Порівняння МСФЗ 37 і ПБУ 8/2010

3. Непередбачені зобов'язання та непередбачені активи МСФЗ. Минуле, сьогодення і майбутнє.

4. Новий стандарт по виручці МСФЗ IFRS 15: відміну дебіторської заборгованості від контрактного активу

5. Облік модифікації договорів по МСФО IFRS 15 «Виручка за договорами з покупцями»

Повернутися на головну сторінку

")