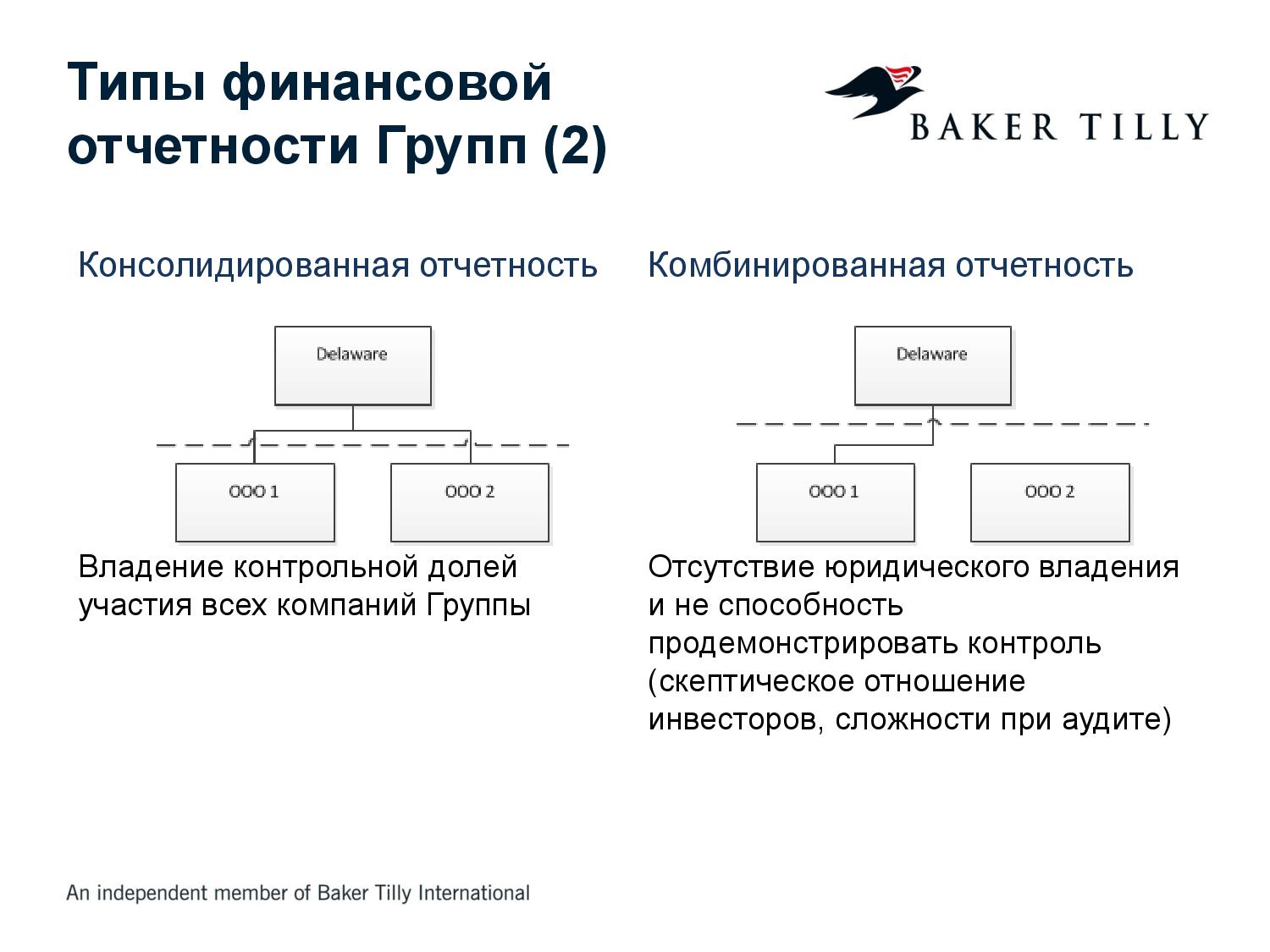

Як за допомогою внутрішнього аудиту підвищити прозорість управління банком для інвестора і акціонерів

Українським банкам наявність функції проведення внутрішнього аудиту було рекомендовано ще в липні 2000 року Базельським комітетом з банківського нагляду. Західні банки давно і справно виконують внутрішній аудит. Для акціонерів та інвесторів внутрішній аудит - це можливість контролювати роботу менеджменту банку і получ а ть об'єктивну оцінку діяльності всієї організації. Яким же чином внутрішній аудит (не плутати з внутрішнім контролем) регулює роботу банку? Розглянемо це питання на прикладі Platinum Bank .

Основні функції внутрішнього банківського аудиту

У нутренні й аудит позволя е т своєчасно обна р ужіть безліч ризиків, властивих банківським підприємствам. Зокрема, ми говоримо про наступні ризики: ринкові (курсів ті ризики, ліквідність ь, зміни процентної ставки, коливання я фондового ринку), кредитні (контрагентські, країнові, ризики концентрації); операційні, правові, ризики зміни законодавства, іміджеві та репутаційні, стратегічні.

За загальноприйнятою принципом максимальну увагу при проведенні внутрішнього аудиту приділяється аналіз у інформаційної системи, з огляду на систему бухгалтерського обліку і супутніх видів контролю, вивченні ю фінансової та операційної інформації, исследовани ям економічності і ефективності операцій.

У міжнародній банківській практиці виділяють кілька типів внутрішніх аудитів, в тому числі:

- ф інансовий (перевірка якості і достовірності фінансової звітності);

- про пераціонний (аналіз і оцінка організаційної структури);

- п роектний (перевірка якості та своєчасності виконання певних проектів);

- у правленческого (оцінка управління в банку в контексті його стратегії і основних видів діяльності).

Як правило, Департамент внутрішнього аудиту банку підпорядковується безпосередньо Спостережній Раді та звітує Аудиторського комітету Спостережної Ради. За даними Platinum Bank1, схема взаємодії функцій внутрішнього аудиту з внутрішніми / зовнішніми стейкхолдерами виглядає наступним чином:

У чому відмінність банківського аудиту

Проведення внутрішнього аудиту в банках пов'язано з численними складнощами, властивими як аудит у в цілому, так і специфіку банківського бізнесу зокрема. На думку експертів Platinum Bank, корпоративне управління в банках, якщо порівнювати з іншими галузями, має такі відмінності:

- Для банків основною складовою системи корпоративного управління є ефективна система ризик-менеджменту.

- Банки повинні бути прозорими не тільки по відношенню до акціонерів, а й по відношенню до вкладників, іншим учасникам ринку, іншим стейкхолдерам.

- Банківський регулятор озвучує очікування щодо якості корпоративного управління, проводить регулярні оцінки і вимагає усунення зауважень.

- У багатьох банківських груп дуже складна структура власності.

Від яких проблем позбавляє внутрішній аудит

Ті ж з пеціалісти Platinum Bank визначили - внутрішній аудит допомагає у достовірний в тому, що:

- в компанії існує кодекс корпоративної етики і корпоративні цінності, і що відповідні цінності враховуються у внутрішніх нормативах компанії. Останні, в свою чергу, повинні сприяти тому, щоб поведінка керівництва компанії було етичним і відповідальним;

- в компанії існує управлінський контроль, відповідним чином задокументований і забезпечує адекватний розподіл відповідальності і повноважень. Система стримування і противаг, в тому числі зовнішні аудити, призначена для того, щоб знизити ризик збитків, від яких можуть постраждати акціонери;

- в компанії відсутній конфлікт інтересів, і що подібні випадки своєчасно виявляються та відповідним чином розглядаються;

- операції з афілійованими сторонами обмежені;

- система оплати праці менеджменту розроблена і впроваджена таким чином, що в результаті призводить до підвищення ефективності роботи компанії, до мінімізації ризиків втрати акціонерами капіталу / доходу, а також обмежує опортуністична і недалекоглядне поведінку окремих осіб;

- рада правління і менеджмент знають організаційну структуру банку і розуміють, яким ризикам вона переможена;

- керівництво і організаційна структура банку забезпечують прозорість і підзвітність акціонерам, так само як і іншим стейкхолдерам;

- інтереси всіх інших стейкхолдерів - вкладників, учасників ринку, зовнішніх аудиторів, державних органів - беруться до уваги належним чином;

- в компанії існує система управління репутаційні ризики і робиться все можливе для того, щоб не нашкодити репутації компанії.

На закінчення варто відзначити, що внутрішній банківський аудит передбачає безперервність і неупередженість. Тобто для того щоб такий аудит приносив практично корисні результати, він повинен проводитися регулярно і не залежати від інших підрозділів банку. На Заході з цієї ситуації знайшли такий вихід: відповідальний за внутрішній аудит в банку входить до ради директорів.

Дізнайтеся, як аудит допоможе саме вашому бізнесу .

___________________________________

За даними Platinum Bank, озвученим на конференції з корпоративного управління в Києві 1 жовтня 2013 року

Яким же чином внутрішній аудит (не плутати з внутрішнім контролем) регулює роботу банку?")