Майно підприємства можна класифікувати за місцем його знаходження. Ця класифікація дозволяє визначати суму коштів в різних сферах, раціональність розміщення капіталу, кількість абстрактних коштів. Але вона має недолік для раціональності обліку. Однакові об'єкти можуть потрапляти в різні сфери: в сферу обігу, у позавиробничі. При цьому всі об'єкти є основними засобами. Для раціонального обліку зручніше використовувати класифікацію за складом і майнової ролі (за характером використання).

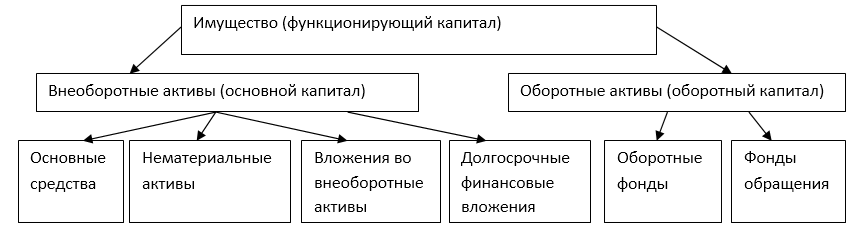

Малюнок 1. Угруповання майна організації по складу

За функціональної ролі майно ділитися на дві групи - необоротні активи і оборотні кошти. Критерій, за яким діляться об'єкти - це термін використання. При терміні понад рік його відносять до необоротних активів, при терміні менше року - до оборотних. В ряді випадків можуть виникнути складності, наприклад, якщо процес виготовлення одного виробу триває кілька років. Тому під оборотними активами розуміється майно, яке не може бути використане повторно. А необоротні - то майно, яке використовується багаторазово, протягом тривалого часу і не втрачає своєї форми. Це майно обертається, але його оборот більш тривалий, і його вартість переноситься на готову продукцію частинами.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

Необоротні активи

визначення 1

Необоротні активи представляють майнові цінності, які багаторазово беруть участь у процесі господарської діяльності . Перенесення їх вартості на продукцію відбувається частинами. Це те майно, яке використовується тривалий час при незмінно формі. Сюди відносяться: основні засоби, нематеріальні активи, вкладення у необоротні активи, довгострокові фінансові вкладення.

Основні засоби або засоби праці використовуються тривалий час, не змінюють форми і зовнішнього вигляду. Їх знос відбувається поступово. Вартість переноситься частинами посредствам такої процедури, як амортизація. Для більшості підприємств основні засоби - це значна частина необоротних активів. До їх складу входять: будівлі, споруди, машини та устаткування, передавальні засоби, транспортні засоби, багаторічні насадження, деякі інструменти, капітальні витрати на поліпшення земель.

зауваження 1

Нематеріальні активи використовуються в господарській діяльності, приносять дохід, але не мають матеріальної форми. До них відносяться: об'єкти інтелектуальної власності, ділова репутація, ноу-хау, організаційні витрати. Свою вартість переносять так само, як і основні засоби у міру використання в розмірі амортизаційних відрахувань. Як приклади можна привести - права на користування землею, водою, іншими природними ресурсами, патенти, ліцензії.

Вкладення у внеобортние активи, тобто витрати на створення або збільшення необоротних активів, - не для продажу. Практично це найчастіше об'єкти незавершеного будівництва. Об'єкт буде вводитися в експлуатацію при завершенні будівництва або монтажу, при закінченні державної реєстрації.

Довгострокові фінансові вкладення - на термін більше одного року, з метою отримання прибутку. Практично це реалізується через інвестиції в цінні папери, участь в статутних капіталах сторонніх організацій, надання позик з тривалими термінами.

Оборотні кошти

визначення 2

Оборотні кошти являють собою сукупність майна, яка обслуговує поточну діяльність і використовується протягом одного «обороту» процесу виготовлення і продажу продукції. До складу оборотних коштів входять дві групи: оборотні фонди і фонди обігу.

оборотні фонди

Під оборотними фондами розуміються оборотні кошти у виробництві. Їх споживання відбувається протягом одного процесу виробництва, вартість повністю переходить в витрати. До складу цих фондів входить: сировина, основні матеріали, допоміжні матеріали, паливо, напівфабрикати, зменшення або збільшення витрат виробництва, інвентар, господарські речі, незавершене виробництво, витрати майбутніх періодів.

фонди звернення

Під фондами звернення розуміються оборотні кошти в сфері обігу. Швидкість обороту ще вище. Складається з предметів звернення, грошових коштів, коштів у розрахунках, дебіторської заборгованості.

зауваження 2

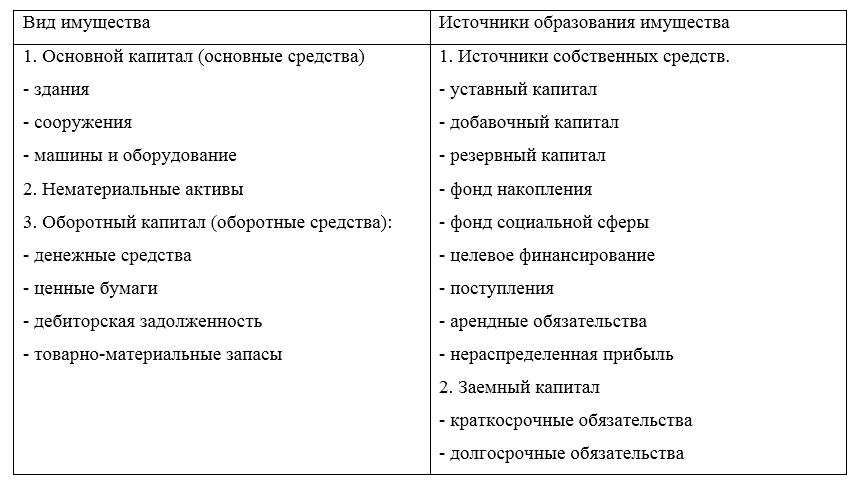

Використання класифікації майна за складом і його функціональної ролі групує кошти за однорідними категоріями і видають повну картину, яке майно перебуває у підприємства.

Малюнок 2. Склад майна організації та джерел його утворення

")