Текст не мій. Але мені було цікаво його читати. Я його копіював і додавав картинки. посилання на оригінал буде в кінці.

Кейс реалізації мрії паразитів.

1. Отримати задарма телеком-оператора.

2. Вивести кошти в офшори через викуп власних же компаній, з переплатою в рази більше їх вартості.

3. Закласти акції в Ощадбанку і зайняти в ньому ж десятки мільярдів під пільговий відсоток.

4. Продовжувати видоювати компанію через високі дивіденди.

==== вони знаходяться тут ====

5. Вивести максимум основних засобів в іншу компанію і укласти з нею кабальний договір оренди.

6. Продати вичавлений лимон держбанкам - Ощадбанку, ВТБ, Газпромбанку, тим самим скинувши на бюджет РФ всі борги.

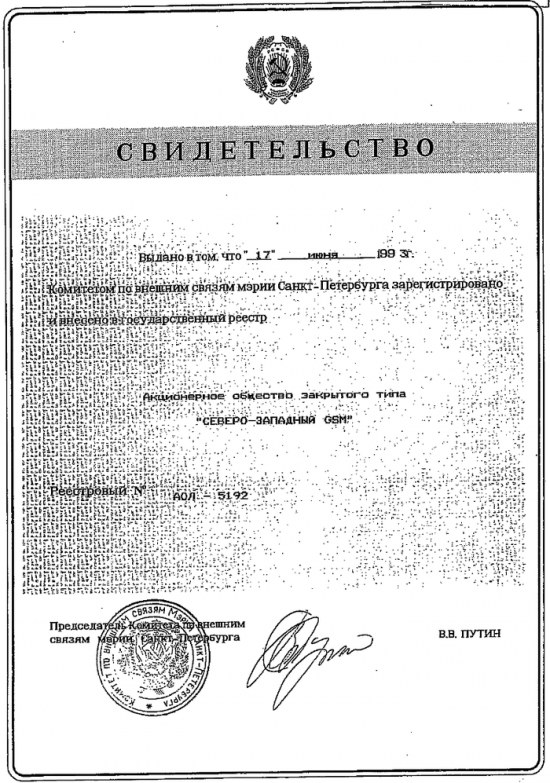

Найперша підпис

Північно-Західний GSM, який потім був реорганізований в «Мегафон» був створений 1993 році з участю шведської телеком-компанії Telia і фінської Sonera (злилися в 2002 в TeliaSonera). Telia забезпечила початковим капіталом і досвідом зі створення стільникового оператора, але це далеко не все, що було потрібно. Частотний ресурс у нас будь-кому не дають, тим більше, що його ще й розчищати треба від військових, від телебачення, від спецслужб. Без адміністративної підтримки справи б у Мегафона йшли б так само погано, як у інших шведів - Теле-2 (до того, як вони віддалися в правильні руки) .

Тому є й інша сторона медалі успіху Мегафона, яка виглядає ось так:

Зацініть герб з серпом і молотом вгорі.

Перспективною компанії виписав путівку в життя перспективний співробітник з Комітету із зовнішніх зв'язків мерії СПб. Через 7 років, він вже в більш високій посаді, хай не найпершим своїм указом, але все одно одним з перших, розчистив перешкоди для комерційного зростання стільникового зв'язку в Росії - скасував індивідуальні дозволу на користування стільниковим телефоном (Постанова Уряду РФ від 25.02.2000 р № 157).

І негайно, а може навіть незадовго до цього, акціонерами Мегафона "прийнята нова стратегія розвитку компанії, націлена на освоєння масового ринку" (Wiki) .

Співвласники-шахраї і явище Усманова

У 2001 році блокпакет компанії

отримав інвестфонд IPOC, власником якого називав себе данський юрист Джеффрі Гальмонд. Однак ЗМІ наполегливо приписували фонд міністру зв'язку Леоніду Рейману і групі «пітерських зв'язківців». Леонід Рейман цю інформацію спростовував.

Якась мутна історія з 1993 по і 2001, як так IPOC "отримав" блокпакет, і що за невідомий юрист в ролі зіц-голови Фунта ... А ось "пітерські зв'язківці" - відповідна назва для групи, що забезпечує адміністративний вплив Мегафону, далі так і будемо її називати.

Але крім пітерських зв'язківців були і інші альфи, і серед них йшов серйозна суперечка, хто і на скільки відсотків є татом Мегафона:

«Альфа-груп» заявила, що частка IPOC насправді належить їй.

Компанії довго судилися, поки на горизонті не з'явився Алішер Усманов. У 2008 він купив частку Джеффрі Гальмонда і консолідував 31,1% "Мегафону".

Власники IPOC були шахраї навіть за стандартами офшорів:

Навесні 2008 року представники фонду IPOCв судах Віргінських і Бермудських островів визнали факт участі компанії в операціях, пов'язаних з відмиванням грошей.

Так що цієї «продажем» Усманову відбілили список акціонерів, усунули між ними підкилимні протиріччя, і можна було виводити компанію на IPO.

Схема номер 1. Збільшення частки, безкоштовно

Але перш виходу на IPO треба ж було мінімізувати частку неправильних акціонерів. Так, TeliaSonera в нагоді на першому етапі життя компанії. Спасибі, ось гроші за вашу частку, беріть-беріть, поки дають:

Акціонери компанії «Мегафон» дозволили корпоративний спір і домовилися про зміну структури власників, повідомила шведсько-фінська компанія TeliaSonera. Зараз їй належить 35,6% акцій «Мегафона» безпосередньо і ще 8,2% через компанію «Телекомінвест». Ще 31,13% контролює підприємець Алішер Усманов. Решта 25,1% - у компанії Altimo, що належить «Альфа-груп».

Altimo продасть свою частку: 14,4% - дочірньої компанії «Мегафона» за $ 2,16 млрд, а решта 10,7% - «АФ Телеком» за $ 1,61 млрд. Ще $ 200 млн виплатить «дочці» «Альфи» TeliaSonera.

TeliaSonera продасть Алішеру Усманову свою частку в «Телекомінвест» за $ 1,45 млрд. Таким чином, підприємець отримає контроль над «Мегафоном», зосередивши у себе 50,1% акцій.

Потім ще трохи поторгувались, і TeliaSonera переконали продати свою долю не за $ 1,45 млрд, а за $ 1,35.

З наведених сум слід, що Альфа продала свою частку за ціною 150 млн за кожен 1%, а Усманов отримав + 19% компанії за 1,35 млрд, тобто по 71 млн за кожен 1%.

Чи то Усманов такий талановитий переговірник, то чи у групи "пітерські зв'язківці" підросло вплив за минулі роки.

У цій операції по отриманню Усмановим контрольного пакета Мегафона є ще один цікавий нюанс.

В офіційній звітності компанії, в розділі «Позики і кредити» за довгостроковими позиками зазначено: 2009 рік - 18,8 млрд. Руб. боргу 2010 - 20,2 млрд., 2011 - 35,7 млрд. ... ростемо потихеньку, як раптом в 2012 - 125,5 млрд. руб.

Крім того, короткострокові позики збільшилися на 13 млрд руб., «Інші короткострокові фінансові зобов'язання» - на 20 млрд. Руб., І т.д.

крутилися, займали , щоб що? Щоб вперше в історії компанії виплатити дивіденди, і відразу багато - типу за всі попередні роки.

З $ 5,15 млрд дивідендів Усманов отримав пропорційно своїй частці (31,13%) - $ 1,6 млрд.

Іншими словами, Усманов не витратило ні копійки, а викупив частку у інших акціонерів за рахунок збільшення боргу Мегафона. Та й ще собі на кишеню відправив при цьому 250 млн. Доларів. А борг повис на самому Мегафоні.

Але не у одного Усманова такі таланти (точніше - фінансові консультанти). Ось ще один такий талановитий ефективний менеджер:

Винокуров придумав, як записати борг на саму компанію

, А потім ще й рефінансував його, захоплюється знайомий топ-менеджера. «Сумі» дійсно вдалося рефінансувати борг в $ 400 млн, взятий на купівлю Fesco, за рахунок самої Fesco, яка в травні минулого року розмістила єврооблігації на $ 875 млн.

І коли перед великою угодою між офшорами по продажу Магніту, була без виразних причин злита помітна частка акцій за низькою ціною, то в цьому я бачу типові ознаки все тієї ж схеми. Кому цікаво - подивіться потім в річні звіти Магніту, що не повісять чи борг на сам Магніт. Чи не від того чи плакав Галицький, що тепер, щоб отримати свої мільярди від так званої "продажу", йому доведеться до смерті видоїти своє ж дітище.

Ця усмановську схемку пахне так само, як і єльцинські «заставні аукціони», коли від імені держави група впливових осіб видавала гроші приватним банкам, щоб потім їх же і зайняти в банках під заставу акцій держпідприємств. Потім неповернення кредиту і підприємство - тю-тю, переходить у власність приватного банку, ну тобто цієї групи осіб з адмінресурсом. Далі в програмі було розграбування і банкрутство підприємства.

Відмінність усмановську схеми по оволодінню Мегафоном від єльцинських заставних аукціонів в тому, що колишні акціонери Мегафона отримали за свою власність гроші. Все ж це була власність поважних іноземних і офшорних партнерів, а не держвласність РФ.

Зацініть, яким високим стилем про придбання контрольного пакету акцій Мегафона написали в Вікіпедії:

19 грудня 2014 найбільший акціонер компанії Алішер Усманов перевів в Росію контрольний пакет «Мегафона»

Схоже, що усмановську служба PR вміє не тільки знаходити патріотичні формулювання, але і вносити їх в Вікіпедію. Ось тільки плутають Росію і Британські Віргінські острови:

Власником 50% плюс 1 акція «Мегафона» і 100% «Скартел» стала холдингова компанія Garsdale Services (Британські Віргінські острови), 82% якої отримав Алішер Усманов, а 18% поділили Telconet Capital підприємця Сергія Адоньева і держкорпорація "Ростехнології" пропорційно своїм часткам в «Скартел». ( там же )

IPO

Коли все виявилося в надійних руках Усманова, прийшов час підняти бабла на IPO і покласти його в кубушки Британських Віргінських островів:

Надалі компанія буде витрачати на дивіденди більше 50% свого чистого прибутку. Співвідношення чистого боргу компанії до EBITDA буде зберігатися на рівні 1,2-1,5, решта ж піде на дивіденди.

...

Розміщення відбудеться на Лондонській біржі. Інвесторам запропонують 20% акцій «Мегафона». З них 10,6% внесе TeliaSonera, а 9,4% - сам «Мегафон».

TeliaSonera заявляє, що буде зберігати в довгостроковій перспективі 25% плюс одну акцію стільникового оператора.

Telia все хотіла втримати частку побільше. Знали б вони наперед, з ким зв'язалися, так злили б все відразу.

В результаті продали через IPO не 20%, а лише 14% акцій. Мабуть не клюнули іноземні інвестори на обіцянку щедрих дивідендів. Може вирішили, що Усманов почне відсмоктування грошей з Мегафона, виведе активи в якусь там « баштову компанію », І залишить акціонерам порожню оболонку, на якій висять борги? Як ми побачимо далі, ці побоювання в чималому ступені виправдалися.

Але все ж Усманов дійсно виконав свою обіцянку бути щедрим до тих, хто грає з акціями на Лондонській біржі, і дивіденди їм платив хороші.

Великі дивіденди і великі борги

При неправильних акціонерів було 0% дивідендів, при виході на IPO Усманов пообіцяв, що буде 50%, а потім і пішло-поїхало і до травня 2017 доросли до 75.35% від вільного грошового потоку (без включення результатів Mail.ru).

Борги при цьому стабільно росли щороку ... Стеля для співвідношення чистого боргу до OIBDA теж регулярно піднімали і довели до 2,0.

Але гроші займали не тільки для того, щоб платити дивіденди.

Як заявляли офіційні особи, компанія "має намір зберігати гнучкість щодо показника [борг / OIBDA], наприклад, у разі залучення позикових коштів для стратегічно важливих угод з метою збільшення вартості акцій".

Давайте ж подивимося на ці "стратегічні угоди", які систематично приводили до зниження вартості акцій.

Схема виведення активів

переглянув я річні звіти Мегафона і склав по ним таку табличку купленого після 2009 року (більш рання звітність не так докладна):

У таблицю не все увійшло, більш дрібні покупки складають ще близько 2 млрд. Руб.

Всі куплені Мегафоном компанії я розсортував на кілька груп.

Сумарні дані по групах:

" гудвіл "- це офіційна переплата поверх вартості чистих активів, яку і без того накрутили перед продажем, ви вже не сумнівайтеся.

Загальна для всіх цих угод по M & A то, що з будь-якої з них розрахунковий термін окупності вкладень - ніколи.

Почнемо аналіз з легкого. Група "Нерухомість в Москві" - це покупка збитковою офшорній компанії, що володіє московським офісному Мегафона.

Переплата 44% ... все зрозуміло? Думаю так.

Друга група - компанії фіксованого зв'язку й ШПД.

Навіщо ці збиткові компанії купувалися з переплатою під 100%? Не тільки ж для того, щоб псувати фінансові показники Мегафона?

У річному звіті привели таку мотивування: "зміцнення позиції Групи на ринку фіксованого зв'язку і реалізація майбутніх операційних синергій і синергій в області скорочення витрат на основі можливостей конвергенції фіксованого та мобільного зв'язку." Бла-бла-бла ...

Щоб зрозуміти справжні причини краще давайте подумаємо в такому напрямку. Уявіть собі 1991 год ... великі можливості збагачення у людей з адміністративним ресурсом. Хто що охороняє, той і має. А що могла "приватизувати", наприклад, група "пітерські зв'язківці"? Стільникового зв'язку тоді не було, була тільки фіксована телефонія, доступ до каналізації з проводами.

А потім стільниковий зв'язок починає розвиватися і природним шляхом тиснути бізнес "шанованих людей". Чи не слід, щоб зберегти синергію з "поважними людьми", викупити їх збитковий бізнес з переплатою в 2 рази від попередньо роздуту вартість чистих активів?

Через кілька років починається закономірний процес списання збитків:

У 2016 році в результаті щорічного тесту був визнаний збиток від зменшення корисності гудвілу ЕГДС «Широкосмуговий Інтернет» в сумі 3 400 млн. Руб., Що відображає швидке зниження прибутковості роздрібних послуг широкосмугового сегмента і, відповідно, переглянуті прогнози менеджменту Групи (з річного звіту за 2016).

Ну да, купували з 2010 по 2015 збиткові контори і не помічали, як рік від року збитків все більше і більше. Може від того, що якщо це не вчасно помітити, то чергових купувати вже якось некомільфо буде. А вже після того, як скупили всіх, кого треба, то можна вже і помітити.

Третя група - викуплені Мегафоном компанії Усманова.

При покупці Скартела гудвіл 7,566 мільярдів, що у відсотках здається нетипово скромним - 15,7%. Але тут потрібно врахувати, що при повній вартості чистих активів 48170 нематеріальні активи становлять 43315 млн. Руб. Так високо оцінили ліцензії на частоти 4G. Наскільки велика переплата за ринкову вартість цього природного ресурсу РФ важко розрахувати ... Але можна прикинути, скільки на перепродажі ліцензії на частоти наварив Усманов.

Як я розумію, дісталися ці ліцензії Скартел ... майже безкоштовно. Наприклад, Скартел за 2011 рік мав заплатити за використання всіх своїх радіочастотних ліцензій цілих 155 млн. руб.

В ті часи теж проводили конкурси, але кому цікаво - подивіться, для прикладу, як визначали переможців (По більш ранніх років, коли ощасливили Скартел, інфу від нас, схоже приховують). Це були не конкурси «хто більше дасть», там були інші критерії визначення переможця, зокрема - хто пообіцяє швидше побудувати мережу.

І Скартел наобіцяв з три короби, потім порушив обіцянку, але його простили. А потім ще раз порушив, і знову пробачили, і так далі , Поки не продали Мегафону те, що у них за умовами конкурсу повинні були вже кілька років як безкоштовно відібрати, за 43 мільярди рублів.

І ніяких проблем з технологічної нейтральністю, як влаштували для Теле-2, зрозуміло, у Скартела і Мегафона не було. На виділених під WiMax частотах без проблем дозволили запускати LTE.

Тепер про дві інших великих угоди Усманова, де переплата теж помітно вище 100% - продаж Мегафон Евросети і Mail.ru.

Офшор Euroset Holding NV, відомий нам під ім'ям "Евросеть", був куплений в 2012 для "реалізації синергій, пов'язаних зі зниженням витрат на залучення абонентів Групою, за рахунок реалізації моделі поділу виручки, економії витрат на закупівлі і маркетингу послуг і продуктів Мегафона в салонах Евросети ".

Чистий (роздута) вартість купованої 50% частки Евросети 15,466 млрд, переплата за неї - 20,014 млрд. А чистий прибуток Евросети за 2012 - 213 млн.

Розподіл одного на інше показує, що з такою прибутком 20 лярду не раніше, ніж за 100 років світить повернути.

Але зробили ставку на синергію. І синергія поперла. Чистий збиток купленої частки Евросети по роках: 2014 - 516 млн, 2015 - 588 млн, 2016 - 2469 млн.

Збитки йшли по наростаючій, але що цікаво, кожен збитковий рік міжнародні аудитори рапортували - все ОК, не бачити ознак знецінення гудвілу, зарядженого в Евросеть.

Так що 5 років нічого не віщувало ... і раптом як грім серед ясного неба - в звіті за 9 місяців 2017 читаємо:

Частка групи в збитку Евросети за 9 міс 2017 - 1925 млн. Знецінення гудвілу 15917 млн ... Разом активів Евросети залишилося на 13863 ... Очікується припинення спільної діяльності з Евросетью.

Ось як! А як же синергія? Але не хвилюйтеся, синергії бути! Її буде ще більше, ніж раніше:

Група SLV, контролюючий акціонер групи компаній «Зв'язковий» і «Мегафон», що володіє 100% акцій групи «Евросети», повідомляють про підписання угоди про об'єднання роздрібних мереж «Зв'язковий» і «Евросеть». Контролюючим акціонером об'єднаної компанії стає група SLV, «Мегафон» набуває міноритарну частку. Детальніше.

І ось якась смутна здогадка починає формуватися, що саме заради того, щоб отримати міноритарну частку, попередньо визнали знецінення Евросети. Схоже, що каламутять якусь нову схему.

Купівля офшору MGL (Mail.ru Group) ще більш цікава для слідчого.

Продано Мегафон 63,8% голосуючих акцій, і заявлена покупка 15,2% частки в акціонерному капіталі (але при цьому неконтролюючих частки участі в річному звіті позначені не як 84,8%, а як 96% активів).

Тобто продано право Мегафон "порулити", але левова частка прибутку, якщо вона буде, піде іншим акціонерам.

В офіційному річному звіті чисті активи MGL позначені як 57101 млн. Руб., З них неконтролюючих частки участі = 54900, тобто за 44040 млн куплена різниця, яка стоїть 2201 млн (плюс право покерувати). Гудвіл 41839 млн. Руб. - Евросеть відпочиває, Йота мабуть, теж.

Справа в тому, що з "чистими активами" MGL насправді не все чисто. У них нематеріальні активи становлять 62568, тобто за їх вирахуванням залишається від Mail.ru тільки великий мінус.

Ці нематеріальні активи - суть капіталізовані витрати по створенню ПЗ - зарплата програмістам і т.д.

Из чего б ПО MGL Стільки коштуваті при справедлівій оцінці? А чи не треба сделать переоцінку его вартості, ВРАХОВУЮЧИ розмір доходу, Який це ПО генерує? Для ОЦІНКИ вартості такой компании Підходить только "дохідній метод" - метод дисконтування копійчаних потоків, або метод капіталізації доходів. Спрощено, без дисконтування, якщо покупець хоче повернути інвестиції через Х років, то компанія і буде коштувати як прогнозований прибуток за Х років. Ну і синергію треба врахувати, а як же без неї.

Цікаво, який в Мегафоні прийнятий "стандартний" очікуваний термін повного повернення інвестицій? Ось якби 3 роки, то куплена частка, коштувала б 15,2% * 430 * 3 = 196 млн.

Ах, так, там же ще й голосуючі акції, які не потрібні, тому що Усманов всюди власник, ну і синергія, для якої не було перешкод з тієї ж причини.

В процесі цієї угоди з Ради Директорів Мегафона пішов не згодний з політикою партії член від TeliaSonera, яка потім в жовтні 2017 розпродала свій пакет акцій (19% - Газпромбанк, 6,2% - інституційним інвесторам).

Нюанс в тому, що TeliaSonera теж була акціонером MGL, чому ж такий розрив відносин? Чи буде занадто сміливим припущення, що всі ці «голосуючі акції» були усмановську, а для TeliaSonera сумарно по компаніям Mail.ru і Мегафону ця угода принесла збиток?

Частоти 5G: бенкет триває

свіжа супероборудка - покупка за 720 млн руб. нікому досі не відомої збитковою контори ТОВ «НЕОСПРІНТ» зі статутним капіталом в 10 т.р., у якій містичним чином опинилися ліцензії на частоти 5G. Ну не по всій країні, а тільки в Москві, і всього-то 24 МГц із загальної смуги 200 МГц в діапазоні 3,4-3,6 ГГц.

Для різноманітності, це не офшорна контора. Зате її найбільша частка (44%) належить іншій збитковою конторки ТОВ «РАНДЕВУ» - продаж продуктів, одягу, автодеталей, косметики, фінансові послуги, реклама, ресторани, готельний бізнес ... ні, нічого схожого на послуги зв'язку немає.

Рандеву-рандеву ... бари-ресторани-готелі ... хм-хм ...

Їх що, знайшли за оголошенням в газеті «продається готовий бізнес»?

Навіть ліниво перевіряти в якому році цей НЕОСПРІНТ раптово захотів отримати ліцензії на частоти, і як він їх в реальності використовував.

У кращому випадку це були реальні радіорелейні лінки ( ITU-R F.1488 ) Між декількома їх офісами-готелями. Розмова міг бути приблизно такою: "Послухай, ... збитковий, так, тобі кажу. Тобі пощастило, я знаю як вирішити твої фінансові проблеми. Ми дорого купимо твоє ТОВ ..." Ну і так далі

Угода на перший погляд не усмановську масштабів. Може самодіяльність топ-менеджменту і служби економічної безпеки?

Хороший друг і хороший заставу

Ціна акцій Мегафона рік від року падає і падає ... але Усманову немає потреби продавати акції за низькою ціною, раз він може закласти їх тому, хто дасть за них ціну помітно вище, ніж на біржі.

Але хто ж здатний на такий подарунок? Тут потрібен або лох, або друг, який розпоряджається чужими грошима.

І у Усманова є такий друг - Герман Греф, Сбербанк!

Зараз 52% акцій Мегафона, які належать Усманову, знаходяться в заставі у Ощадбанку.

Схоже, що Греф працює за принципом "для друзів - все". Неважливо, що у Мегафона справи йдуть все гірше, що вартість закладених акцій падає все нижче. Друг замість того, щоб вимагати законної компенсації різниці між кредитом і вартістю закладеного, ще більш знижує ставку кредиту і дає ще більше грошей у борг. Мабуть, щоб було чим Мегафон відсотки по кредиту платити:

Одночасно стільниковий оператор отримав у банку знижені ставкина обслуговування кредитних ліній 2012 і 2016 років.

У підсумку, через Ощадбанк Усманов зайняв десятки мільярдів з державної скарбниці, щоб тут же вивести їх в офшори.

У заставу він залишив тільки дешевшають акції Мегафона, Вважайте, що продав державі за завищеною ціною. Не буде ж він їх викуповувати назад по тій же сумі, що й заклав - вони стільки вже не стоять.

На взятий борг в Ощадбанку Усманов платить собі дивіденди і викуповує у себе ж компанії, причому не втрачаючи над ними повного контролю.

Що чекає Мегафон далі? План з виведення гроші в офшори для Алішера Усманова, як видно, постійно підвищують.

Якщо виведення грошей в офшори - це і є сенс існування Мегафона, то він готовий на будь-які можливі жертви заради цього. Запросто може виявитися так, що ще за кілька угод Мегафон буде вже зовсім знекровлений і прийде час продати його самого Ощадбанку ... з гудвілом, зрозуміло. Думаю, не менше 300 млрд зарядять.

Зворотній формула Леонтьєва

Чубайс наперед знав, що його проект по руйнуванню економіки СРСР знищить 30 млн. Людей.

Аналогічні розрахунки цілком доречні і для виведення коштів з економіки та при теперішньому режимі . Не важливо, виведено незаконно або законно, заморожено в фонді який тут або який там - ефект на економіку виявляється рівно той же самий: скорочення ВВП, зібраних податків і підрив соціальної сфери на рівні всієї країни.

Офшорним діячам, і особливо тим, хто за ними стоїть, звичайно, наші проблеми побоку, вони добре відгородилися від нас (відвалите жебраки, «грошей немає»). Тут у мене далі йшла фраза: "Хоча розуму їм не вистачило зрозуміти, що там на заході з такими ніхто поруч жити не захоче, таким там не дозволять мати гроші, а значить і влада". Але поки я тягнув з написанням цієї статті, фраза вже перестала бути одкровенням. У ЗМІ майже прямо оголошено, що приходить час здати награбоване, і питання тільки в черговості ...

Ще один цікавий факт - ці "нові англійці" і "нові американці» щосили вважають себе людьми хорошими. Як давно було сказано: "Будь-яке зло, скоєне вільними тваринами, в разі потреби паразитарно живе на тілі добра, йому необхідно знайти собі виправдання, постати наділеним в одяг добра, і нерідко вищого добра".

з інтерв'ю податкового нерезидента А. Усманова , Виникає враження, що він доброї душі людина, а не майстер відсмоктування грошей з економіки РФ.

Але підсумок його діяльності - не благодійність, а реальні зубожіння і депопуляція. "Заходи, розраховані на запобігання дітородіння" ( геноцид ). Там одна яхта на десятки тисяч ненароджених потягне.

За весь цей його, разом з однодумцями, дуже зачекалися в пеклі.

Амінь.

Стир

звідсі

Навіщо ці збиткові компанії купувалися з переплатою під 100%?

Не тільки ж для того, щоб псувати фінансові показники Мегафона?

А що могла "приватизувати", наприклад, група "пітерські зв'язківці"?

Чи не слід, щоб зберегти синергію з "поважними людьми", викупити їх збитковий бізнес з переплатою в 2 рази від попередньо роздуту вартість чистих активів?

А як же синергія?

Из чего б ПО MGL Стільки коштуваті при справедлівій оцінці?

А чи не треба сделать переоцінку его вартості, ВРАХОВУЮЧИ розмір доходу, Який це ПО генерує?

Цікаво, який в Мегафоні прийнятий "стандартний" очікуваний термін повного повернення інвестицій?

Нюанс в тому, що TeliaSonera теж була акціонером MGL, чому ж такий розрив відносин?

")